… … …(記事全文10,977文字)● 2020年パウエルによるレポ圧縮の大きな爪痕

前号では連邦準備制度理事会の現議長ジェローム・パウエルが、大富豪に媚びを売るというあきれ果てた動機で資金繰りの切迫していた銀行へのレポ取引による資金供与を突然圧縮した事情を詳しくご紹介しました。

今回は、まずそこでますます資金繰りの悪化した銀行に対して慌ててばら撒いた財務省短期債の総額がいかに莫大だったかという事実から、この愚行がアメリカ経済に残した爪痕の深さを探ることから、話を続けます。

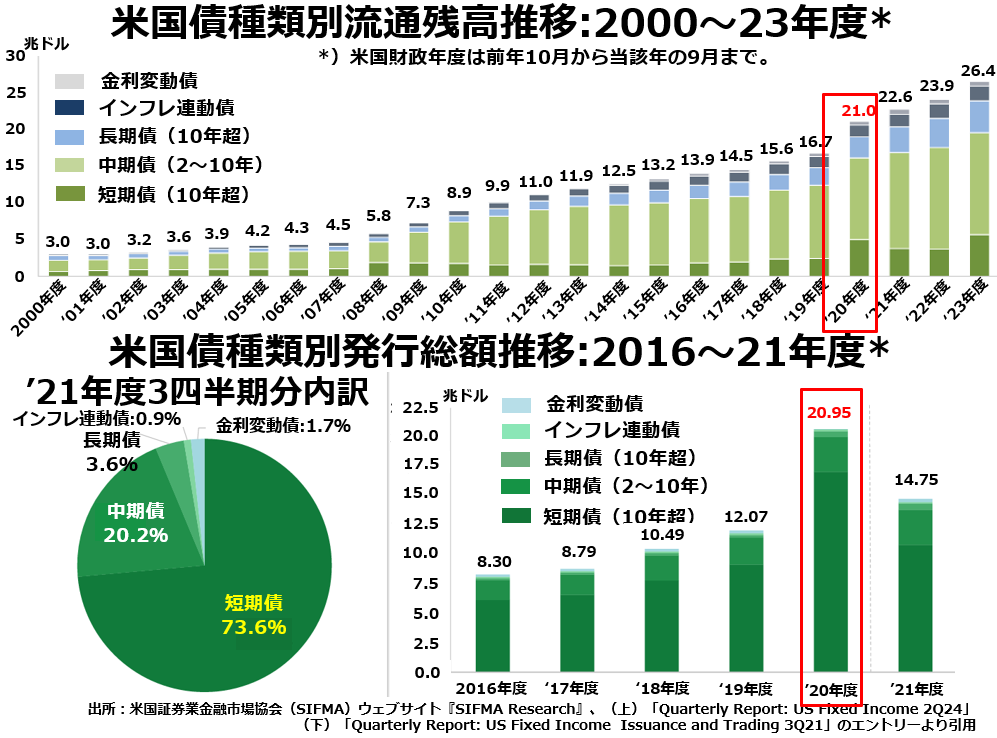

次の2段組グラフをご覧ください。

上段は流通残高ベースで米国債の総額がどう推移してきたかを描いていますが、2020年度(2019年10月1日から2020年9月30日まで)に突然前年度の16兆7000億ドルから21兆ドルへと25.7%の激増を示したことがわかります。

種類別では1年債までの短期債が倍増以上の大幅な変化でしたが、他の種類にはそれほど激増したものはありません。

はるかに興味深い変化を示しているのが、下段に掲載した発行高ベースの推移です。発行総額20兆9500億ドルのうち約84%が償還期限に応じて4週間、3ヵ月、6ヵ月、1年の4種類に分けられる短期債になっています。

当然のことながら短期債は償還期限が短いので、流通残高に占める比率は1~2割程度なのに、発行総額に占める比率は毎年安定して過半数になっています。ただ、2020年度の約84%や、翌2021年度最初の3四半期の73.6%、そして前年2019年度の約72%と70%を超えた年が3年連続したのは、やはり異例のことです。

何が起きていたかと言えば、銀行業界全体として資金繰りが窮迫していて、財務省債もあまり償還期限の長いものを持てずに短期債に集中し、日常の業務運営に必要な現金もレポ取引に頼っていた銀行が多かったということでしょう。

そういう状況でパウエルは大富豪の集まるベゾスの豪邸落成お披露目パーティに持っていく手みやげとしてレポ取引の圧縮をしたのですから、これはもう言語道断な金融権力の私物化です。

その結果、あちこちの銀行で金詰りが頻発して、2020年2月後半からはレポ取引枠を大幅に拡大したのですが、そこで担保に使う財務省債を金融業界にばら撒くために気前よく短期債の大増発に踏み切ったわけです。

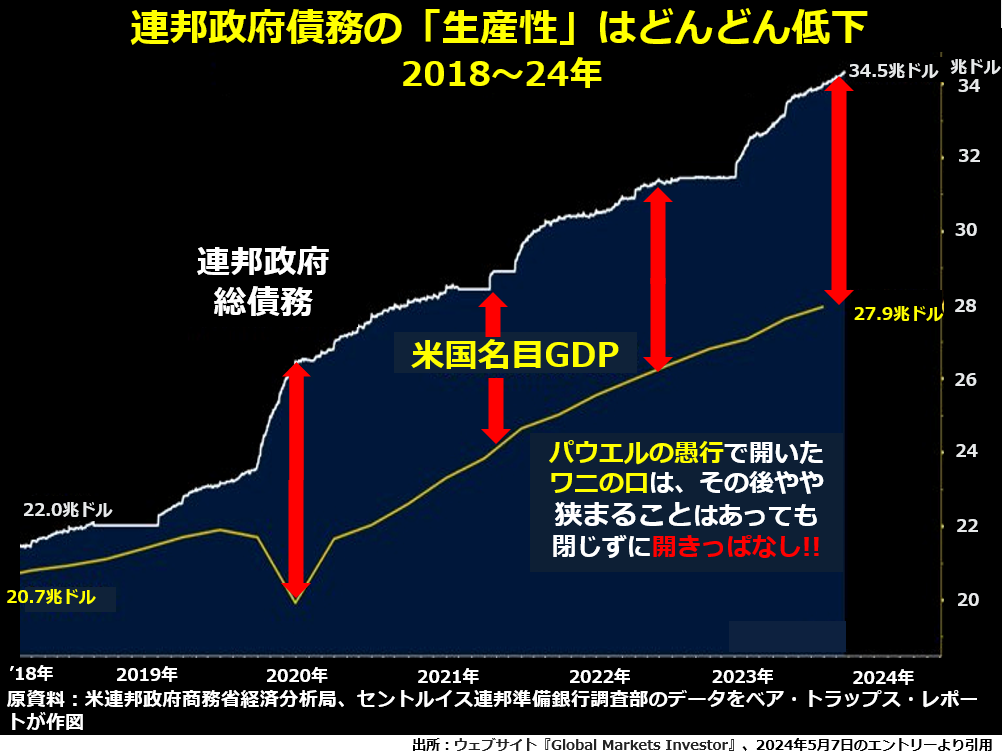

しかし、この唐突な引き締めからじゃぶじゃぶの大盤振る舞いへの急転換は、深刻な傷をアメリカ経済に残しました。次のグラフをご覧ください。

2020年度半ば(2020年春)までは、アメリカ連邦政府総債務と名目GDPのギャップはたかだか1兆5000ドル前後で推移していました。

しかし、パウエルによるレポ取引引き締めで開いた大きな穴を埋めるための短期債大増発によって、このギャップが一挙に6~7兆ドルという規模に急拡大してしまい、結局現在にいたるまでこのギャップは多少狭まることはあっても閉じる気配は皆無なのです。