… … …(記事全文8,424文字)またも4月2本目の刊行が5月の日付になってしまったことを深くお詫びします。

前回の前篇「逆イールド現象」に続いて、今回は後篇「逆レポ(リバースレポ)取引」が激減しているという事実がアメリカ金融業界にとってどんな意味を持つかを検討します。

● 逆レポ(リバースレポ)取引とは何か?

リバースレポとは何かをご説明する前に、レポ取引とは何かから話を始めましょう。

これはもう単純に、翌日までの決済で必要な手元現金がないという銀行が、米国債などの優良担保を出して1日だけFedにからカネを借りて、翌日には日割り計算で1日分の利子をつけてカネを返し、担保にしていた債券類を引き取るという取引です。

単純明快な一時しのぎの救済措置であって、それ以上のものではありません。

ところが、このレポ取引の正反対の取引を連邦準備制度(Fed)の傘下でもいちばん巨大な金融市場を抱えているニューヨーク連邦準備銀行がやっていまして、これは非常にうさん臭い突っこみどころ満点の取引なのです。

つまり、ニューヨーク連銀がふだんから付き合いのある銀行百数十行に「リバースレポをやりますから、手元現金に余裕のある銀行はぜひご参加ください」と声をかけるのです。

そして、手を挙げた銀行からカネを借り、金額にふさわしい担保をその銀行に1晩だけ預け、翌日には日割り計算で利子をつけた現金を返して、担保を取り戻すというわけです。

もちろん、Fed傘下の銀行は発券業務をやっていますから、突然の払い出しに使う現金に困ったというようなことはありません。何か新事業をするために、急に大きな金額が必要になったというようなこともありません。

そういう機関がなぜ担保まで出してカネを借りて返すときには利子を払うかというと、表向きの理由としては「過剰流動性を市場から吸い上げるために銀行から借り上げるという手法を取り、タダでは銀行も貸してくれずに自分で投融資に使ってしまうだろうから、利子もつける」ということなのです。

Fedだけでなく、世界中の中央銀行は「通貨の番人」として過剰流動性が発生しないような貨幣供給をしているはずなのに、なんでそんな持って回った手法で過剰流動性を吸い上げる必要が生ずるのかという正論には、Fedも日銀も欧州中央銀行も答えられないでしょう。

銀行に任せておけばなるべく利益を出してくれそうな企業や個人に投融資をするはずの資金を、使わせないために利子を払って市場から引き揚げてしまうという姿勢には、根本的に不健全なものを感じます。

去年の3月から、Fedは1年こっきりの期間限定で銀行タームファンディングプログラム(BTFP)という、期間がやや長め(最長1年)の救済的な資金貸し出しをしていました。

困ったことに、このプログラムでFedから借りた資金の金利より、Fedがリバースレポで支払う金利のほうが高かったので、リバースレポの招待を受ける資格のある銀行は、Fedから借りたカネをFedに貸すだけで毎日、資金もリスクもなしで利ザヤ稼ぎができていたのです。

さらに、銀行は当座使う予定のない資金を全米12の連邦準備銀行に開設した口座に預けておくだけでも利子を稼ぐことができます。

身から出た錆とは言え、2022年の春以来延々と利上げを続けて短期金利が5%台に上昇してしまい、市中銀行が連銀に預けている準備口座に払う金利も5%台になって、Fedは大赤字の経営を続けています。

だから、銀行がBTFPを借りて銀行準備に回せば銀行にとっては順ザヤ、Fedにとっては逆ザヤなのは、ますます支払金利が増えて赤字が増えるという困った状態だったわけです。

投融資で5%の収益をあげるのがむずかしい中で、連邦準備銀行の口座に置いておくだけで5%強の金利が取れるほど利上げを進めてしまったのですから、これはFedとしては自業自得というべき状態です。

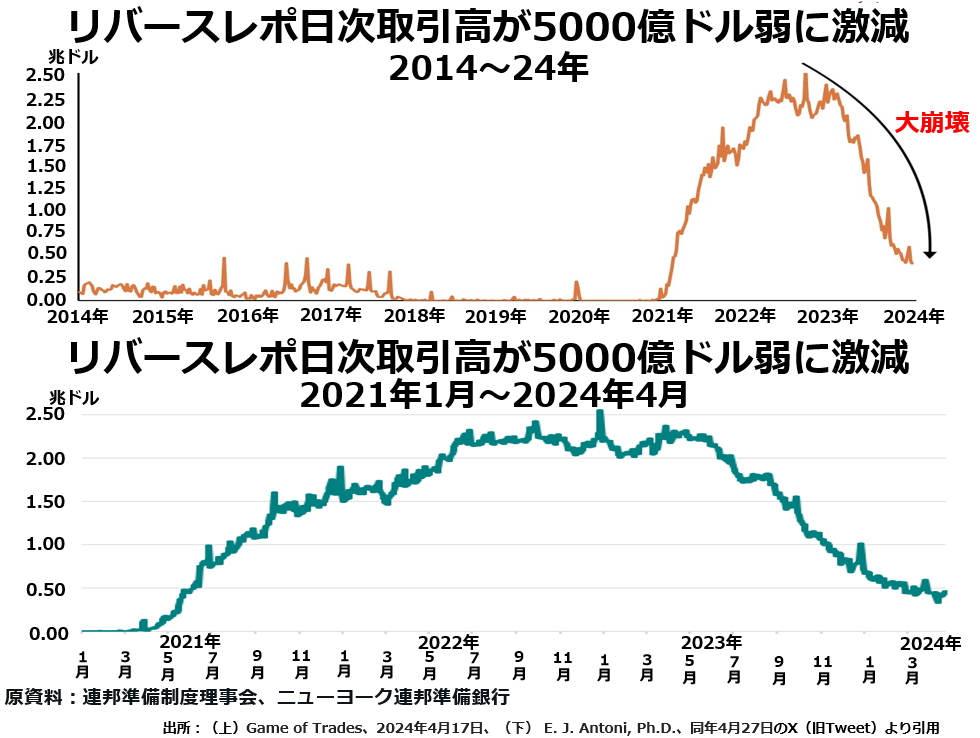

おまけに、一時は毎日2兆ドルにものぼるリバースレポでも日割り計算でかなりの金利を払わなければならなかったので、Fedの運営は文字どおり火の車でした。リバースレポの最盛期には、1日で7億ドルの払い出しをしていたと言います。

しかし、今年の3月11日に予定通りにBTFPが打ち切られ、またほぼ同じ頃にリバースレポに応募する銀行の数も減り、「貸してくれる」資金総額も最盛期の約4分の1と少なくなったので、Fedの経営から見れば「やれやれ一安心」というところでした。

たしかに、最近では「リバースレポのご用はありませんか」と声をかけられるような大手行でも手元現金が逼迫していて、このノーリスクで日銭の稼げる運用をあまり活用しなくなったことは、Fed自身の金利負担軽減にはなります。

ところが、このBTFPの打ち切りとリバースレポ利用額の底入れがほぼ同時だったことから、アメリカの金融業界では深刻な疑惑がささやかれるようになりました。

その疑惑とは「リバースレポのご招待を受けるような大銀行でもほとんど手元に余裕資金はないので、BTFPなどを使ってFedからカネを借りてならリバースレポを利用できるが、カネを借りられなければ、リバースレポで日銭稼ぎをすることさえできなくなっているのではないか」ということです。