… … …(記事全文3,470文字)「ステーブルコイン」(“安定したコイン”の意)は、米ドルや円や金などの資産に価値が連動(ペッグ)する暗号資産(仮想通貨)だ。ビットコインなどと違って価格が殆ど変動しないため、資金決済に最適な仮想通貨である。

●ジーニアス法の真の狙い

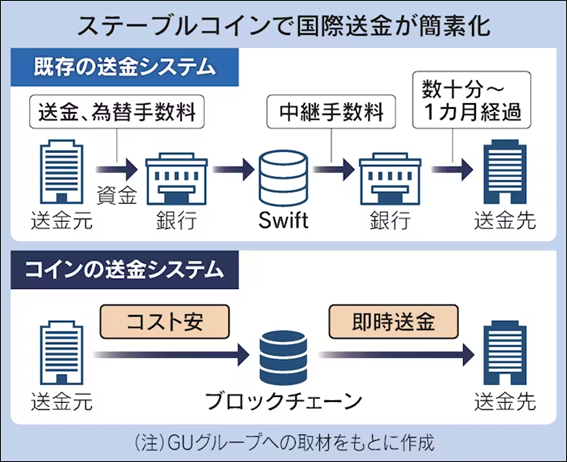

日本では国内で資金決済(振込・送金)する場合、全国銀行データ通信システム(全銀システム)を、海外に送金する場合はSWIFTという国際送金インフラを使っている。国内送金も海外送金も銀行が仲介する古いシステムのため、手数料と時間がかかる。

一方、手数料と時間が殆どかからないのが、ブロックチェーン技術とインターネットにより生まれた仮想通貨だ。この新しい仕組みを本格的な資金決済に活用する動きが世界中で加速している。ステーブルコインはそのための専用仮想通貨であり、投機対象となっているビットコインなどの仮想通貨とは一線を画している。

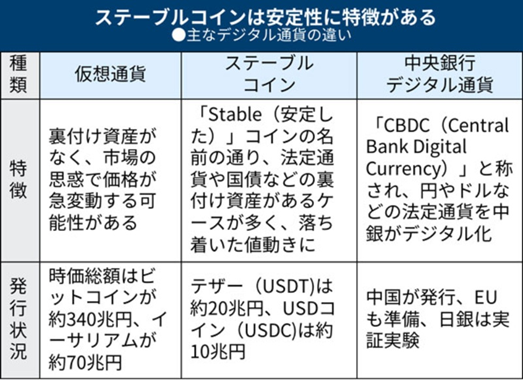

米国におけるステーブルコインは、テザー社が発行するUSDT(テザー)(発行額180億テザー)とサークル社が発行するUSDC(ユーエスディーコイン)(発行額76億USDコイン)で、全体の8割強を占めている。ステーブルコインなので、どちらも1テザー=1米ドル、1USDコイン=1米ドルとレートはほぼ固定されているが、市場環境や信頼性への懸念により0.98~1.02米ドル程度の小幅な変動はある。

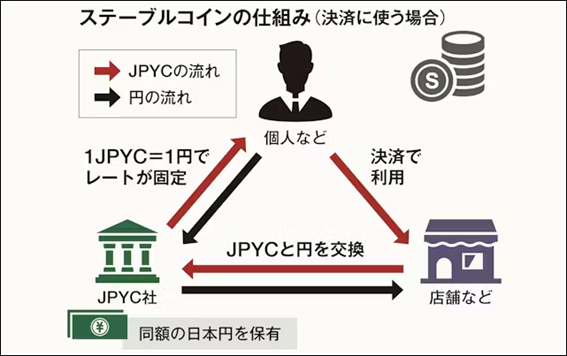

日本ではJPYC社が日本初の円建てステーブルコインを今年9月から発行している。1JPYC(ジェイピーワイシー)=1円で、現時点の発行額は約35億円分だ。

<仮想通貨とステーブルコインと中央銀行デジタル通貨(CBDC)の違い>

上表にもあるようにステーブルコインの特徴は、その価値の裏付け(担保)として、発行会社が発行額と同等の通貨または国債を保有しなければならない点だ。従って、現時点でテザー社は180億ドル分の米ドル・米国債を、サークル社は76億ドル分の米ドル・米国債を、JPYCは35億円分の円・日本国債を、それぞれ保有している。

<ステーブルコイン発行会社は、自社のステーブルコインの価値を担保するために、発行額と同価値の法定通貨・国債を保有しなければならない>

大手メディアや経済誌は、ステーブルコインについて「法定通貨や国債の裏付けがある、価値が安定した暗号資産(仮想通貨)」「全銀システムやSWIFTに代わる安価でスピーディな決済手段」と説明している。確かに日本のステーブルコインについては、そうした理解でよいだろう。ちなみに、ステーブルコインはクレジットカードに取って代わる、という専門家もいるが、筆者はそうは思わない。クレジットカードの利便性は後払いにあり、ステーブルコインの即時決済とはニーズが被らない。

<2025年9月22日 PIVOT JPYC社長のステーブルコインに関する説明。非常に分かりやすい>

https://youtu.be/tR9y0oh_aSk?si=p406xwbfWx_Y29qo

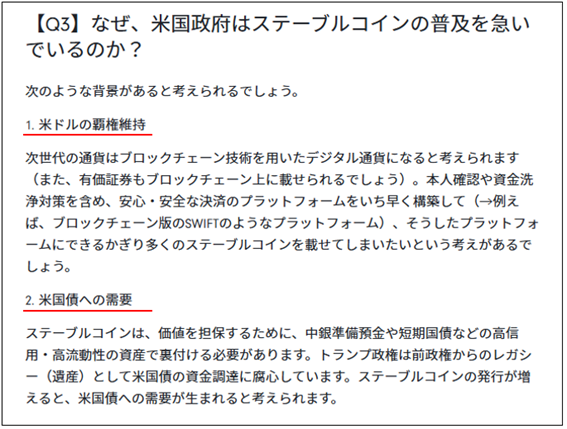

トランプが7月に署名したジーニアス法はステーブルコインの規制を目的としているが、真の狙いは、ステーブルコインの価値の裏付けとして、ステーブルコイン発行企業に米ドルと米国債を買わせることだ。

つまり、ステーブルコインとジーニアス法は、ペトロダラー体制崩壊と非米同盟国(BRICs)台頭に伴う米ドル・米国債離れを、一時的にも阻止するための“延命策”なのである。

<2025年8月9日 ダイヤモンド・オンライン>

<2025年7月17日 フィデリティ投信>

<2025年9月27日 コインポスト>

だが、冷静に考えれば、ステーブルコインとジーニアス法は、米ドルと米国債の価値を長期的に維持することは不可能ということに気づく。