… … …(記事全文16,222文字)● 第3段階:賢い資金の撤退

さて、後篇のはじまりは「賢い資金の撤退」です。

前篇の最後では、もし、エヌヴィディアを除くマグニフィセント7との循環取引で収益のカサ上げをしていなかったら、この6社の業績はどんなにみじめなものになっているかを、アップルの売上げ低迷を例にとって説明しました。

ちなみに、エヌヴィディア抜きのマグニフィセント6とはアップル、マイクロソフト、アルファベット(グーグルの持ち株会社)、アマゾン、メタ、テスラの6社です。

なぜアップルの業績に注目するかと言えば、この6社の中でアップルだけはエヌヴィディアとの大口取引をしていないので、エヌヴィディアとの循環取引に手を染めていなければ、その他5社の売上も同様に低迷していた可能性が高いからです。

そして、結論は2021年にはもうアップルの売上成長率が鈍化しきっていて、利益を拡大しようとしたら、利益率を高める以外の手はないはずの企業だということになっていました。

米株市場全体が異常なほどマグニフィセント7に一本かぶりの状態になっていますから、もしこの7社がそれぞれ準ガリバー型寡占の立場に安住して、もう利益率を高めるための企画力、技術開発力を失っているとしたら、これは米株市場のみならず米国金融市場全体が崩壊してしまうほど危険な兆候です。

この兆候を最初に察知して、行動に移ったのは今年の年末、すなわち今日を限りにバークシャー・ハサウェイのCEOという地位から勇退することを発表済みのウォーレン・バフェットでした。

ちなみに、私自身は金融市場関係者の多くがバフェットについて抱いている「オマハの賢人」「朴訥で好人物の田舎のおじいちゃん」「この業界には珍しいおこない澄ました聖者」といった好印象を持っていません。

それどころか、完全子会社化した米国最大の民間鉄道網運営会社、バーリントン・ノーザン・サンタフェ鉄道では完全に独占禁止法違反の事業でボロ儲けをし続けているあこぎな人間です。

ただ、それだけに「悪党、悪事を知る」と言いますか、やばくなった事業からの引き際は敵ながらあっぱれと言いたくなるほど敏捷です。

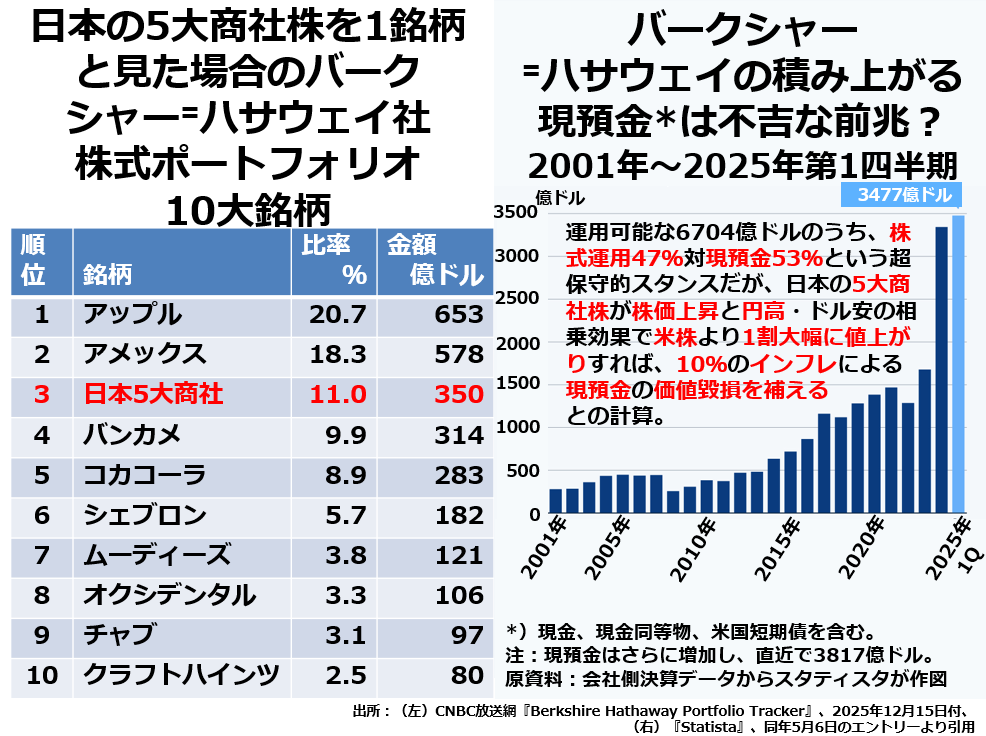

そのバフェットは、2022年までは最大でも1500億ドル未満にとどめてきた手元現預金の残高を2023年以降急激に増やし、直近のデータではなんと自由裁量で投資に使える資金総額の半分以上になる53%、3477億ドルまで拡大させています。

ここでバークシャー・ハサウェイが保有している投資ポートフォリオの概要を確認しておきましょう。次の表とグラフの組み合わせをご覧ください。

バークシャー・ハサウェイのポートフォリオ最上位10社と手元現預金の推移から、次の3点が浮かび上がってきます。

1. アップルを除くマグニフィセント6に対するかなり強い警戒心

2. 5大商社株を1銘柄と見た場合の、日本株への露出度の高さ。

3. そしてもちろん、手元現預金の異常な急拡大。