… … …(記事全文12,957文字)● 金融崩壊5段階説を検証する

金融市場がどう崩壊するかについては、かなり定型化された経験則があります。必ず5つのステップを踏んでやってきて、しかも第1段階から第4段階まではどういう現象が起きるのかについて、具体的な実証データでもバックアップされた議論です。

最後の第5段階だけは、不確定のままに残されています。ただ、この『金融崩壊5段階仮説』の提唱者たちは以下のように主張しており、他にも7段階説とかいろいろある中で、非常に説得力の高い内容だと私は想っています。

「どこでどんなことが起きると、それが引き金となって金融市場が崩壊するのかはわからない。しかし、第1~第4段階までの条件が揃うとそれから12ヵ月から24ヵ月、すなわち1~2年のうちに世界中のどこかで何らかの事件が起きて、それが世界的な金融市場崩壊に導く」というのです。

この金融崩壊5段階仮説によれば「2024年末までに、もう第1~第4段階の条件は整っている。したがって今年2025年か、来年2026年には世界の金融市場は間違いなく崩壊する」というわけです。

非常にタイムリーな話題ですし、今後の世界経済情勢を見通すためにもさまざまな示唆を与えてくれる考え方ですので、まず今回前篇として第1~第2段階の内容を私なりの補足データを加えながら解説していきます。

また今年中に、後篇として第3~第5段階について同じような補足説明をしていく予定です。

なお、今回は前後篇に分けた原稿のうち、金融崩壊5段階仮説の骨子についてはShare Talk TM@Share_Talkという商標登録をしているX投稿者グループの皆さんに、そして後篇の理論的軸となる「金融市場崩壊については国家債務より民間債務が重要」との指摘についてはDr. Steve Keen@profstevekeenに負うところの大きな論考となっています。

@Share_Talkの皆さんとユニバーシティ・カレッジ・ロンドン名誉教授のスティーブ・キーン博士に感謝します。もちろん、私が敷衍した実証データや議論における誤りは、全面的に私の責任です。

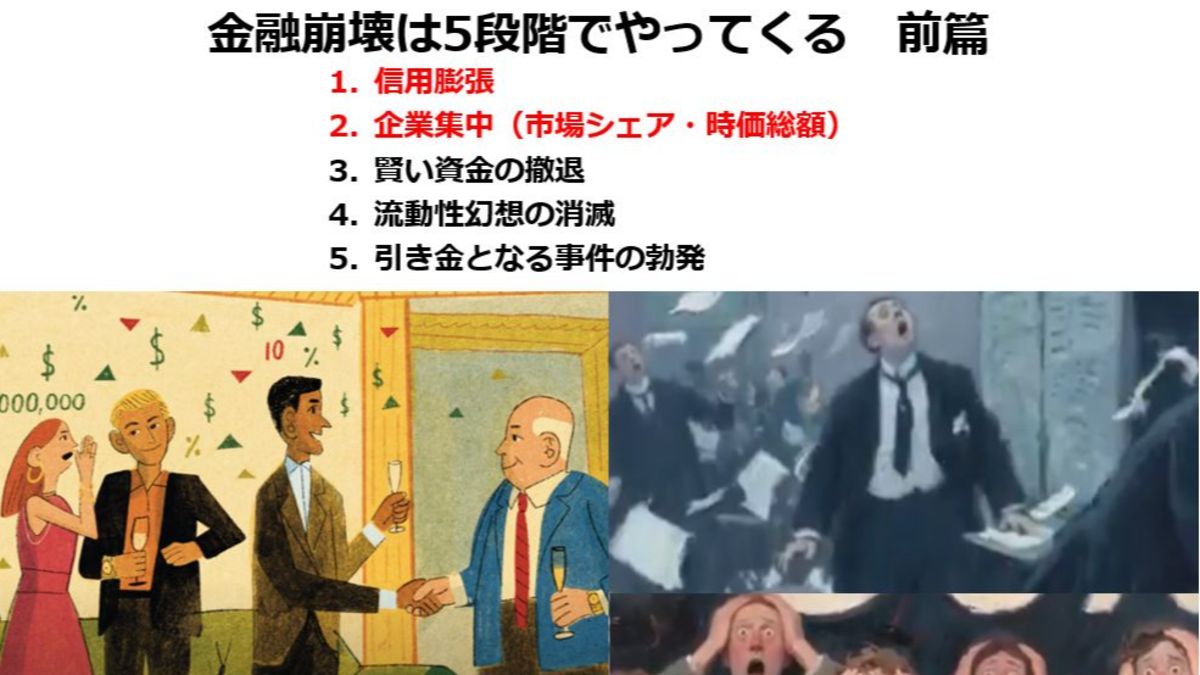

● 第1段階:信用(≓債務)の膨張

まずやってくるのが、信用膨張です。つまり、今までであればリスクを恐れて貸せなかったような相手に高額の融資をおこなう意思決定が蔓延し、その結果経済全体が背負っている総債務が止めどなく膨れ上がることです。

ほとんどの場合、この現象は銀行、信用金庫、信用組合などの広く一般個人世帯や企業から預金を集めることを許可されている銀行・銀行類似金融機関によってではなく、預金集めを許可されていないのでその分監督官庁の監視も緩やかな、ノンバンク(非預金収集金融機関)のあいだで発生します。

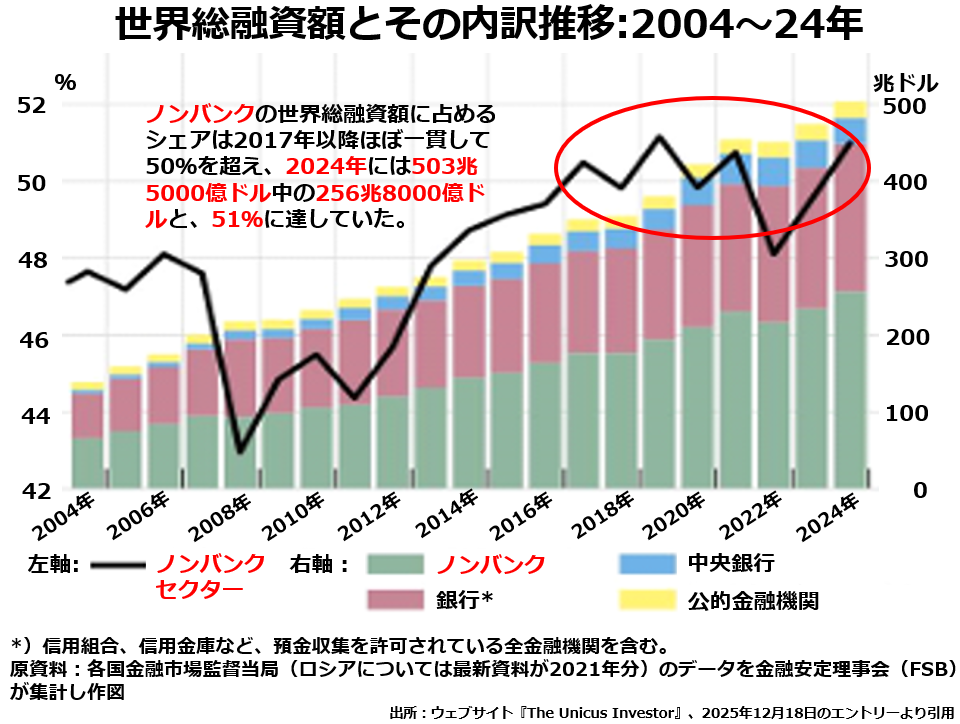

次のグラフでご覧いただけるとおりです。

ノンバンクとかシャドーバンクとか呼ばれる、預金収集機能を持たない金融機関が経済全体に及ぼす影響がここまで大きくなっているとはご存じなかった方が多いのではないでしょうか。

21世紀に入ってからの世界経済では、ほぼ一貫してノンバンクによる融資が融資総額の45%を超え、それより下がっていたのは2008年のようにノンバンクによる過剰融資に関する警戒感が異常なほど高まった年だけでした。

さらに、2017年以降は1年の例外もなく、ノンバンク融資が総融資額の50%以上を占めています。直近で年間数値が分かっている最後の年、2024年には世界総融資額503兆5000億ドル中の256兆8000億ドル、51%がノンバンクによる融資でした。

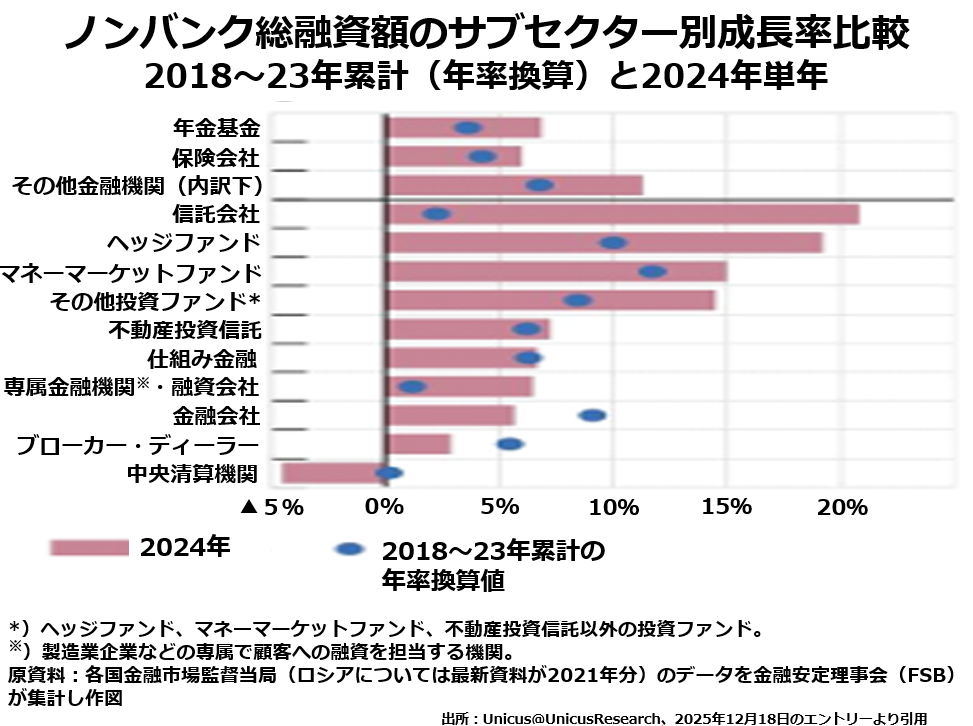

それでは、預金を集めることを許されていないノンバンク各社は、いったいどこから融資をおこなうための原資を調達しているのでしょうか。それを示しているのが次のグラフです。

銀行と同じくらい、場合によっては銀行以上に慎重に運用を心がけるべき、年金基金や生損保各社が、成長率は低いものの安定してノンバンクへの資金供給量を増やしています。

その他金融機関全体としては、2018~23年の6年間の平均成長率が7%程度だったのに、2024年には一挙に11~2%へと2桁の伸びに加速しているのが目立ちます。

最近アメリカだけは金利がかなり大幅に上昇しましたが、その他の先進諸国ではまだ国際金融危機以降の低金利が続いているので、大きな利ざやを稼ぎたければ多少のリスクは覚悟でノンバンク経由の融資をおこなっているのでしょう。

上から4行目以下は、その他金融機関の中での内訳別成長率です。いろいろおもしろい事情を読み取ることができます。

とくに目立つのが、2023年まで6年間の平均成長率が2~3%だった信託会社の2024年単年での成長率が20%を超えたという事実でしょう。

この年、信託会社からノンバンクへの出資に関する規制が廃止あるいは緩和されたというニュースは見かけませんでしたが、世界中どこでも金融機関に関する監督や規制は明文化しないで「弾力的」におこなうことが多いので、アメリカや中国などノンバンクの強い国でなんらかの規制緩和があったのかもしれません。

2024年単年の成長率が2~3位となったヘッジファンドとマネーマーケットファンドは、明暗がはっきり分かれるかたちでノンバンク融資での運用を増やしています。

10年以上前であればヘッジファンドがファンド界の帝王で、マネーマーケットファンド(MMF)は機関投資家が運用のあいまに手元の現金を預けておくわずかばかりの金利のつく「財布」という小さなニッチでした。

先進諸国一般で低金利が常態となった過去4~5年、小さなニッチだったMMFへの預け入れが激増する一方、ヘッジファンドはインデックス投資に押されて、どんどん預かり資産が減っています。

ヘッジファンドが6年間にわたって年率10%の成長を続けていたノンバンクへの出資を2024年に約19%と倍増近い伸びにしたのは、あまりにも悲惨な積極運用の低い利回りを底支えするためでしょう。

一方、MMFは機関投資家による資金の一時的な置き場という用途だけではなく、低くてもここで安定した利回りを得たいという顧客資金が流入しています。そのため、「安全確実」な米国短期債などを買うだけでは増える預かり資産を運用しきれずに、中期的に8%程度だったノンバンクでの運用を15%近くにまで引き上げたのでしょう。

結論として、一方は急速な衰退に歯止めをかけるため、もう一方は急激に増える預かり資産を運用しきるためという対照的な理由によって、それぞれ利回りもリスクも高いノンバンクへの出資をかなりのハイペースで増やしているわけです。

そして、さまざまなノンバンク金融の中でもとくに危ない匂いのするのが「プライベート信用」です。そもそも秘密とか隠匿とかを意味する「プリヴィ」ということばの変化形と信用というきちんと情報を開示しなければ成立しないはずの概念を一緒にしたことば遣いから、怪しい匂いを漂わせています。