… … …(記事全文16,860文字)● 米中関税交渉の「なぜ?」と、「これから」

米国のトランプ大統領が「中国製品には種類を問わず、全部100%の関税をかける」と脅したことから始まった米中関税交渉は、意外にも中国のほぼ全面的な譲歩で決着しました。

今月は、まず今回前篇として、なぜ中国はほとんど無条件降伏に近い屈服を受け入れざるを得なかったのかについて詳述します。今月中に後編を刊行して、それではこの交渉はほんとうにトランプ「ディール術」の圧勝だったのかについて論じます。

● 中国製造業にとって、米国はかけがえのないお得意様

国際経済や国際貿易論の専門家たちは、中国政府はもう少し粘って多少なりとも自国民に「これが成果だ」と誇示できるようなアメリカ側の妥協を勝ち取った上で、決着に持ちこむだろうと見ていました。

それなのに、レアアースの対米禁輸は即時実施せずに様子を見る、停止していたアメリカからの大豆輸入は再開するといった大幅な譲歩をして、アメリカに100%の報復関税をかけられることはやっと回避したという結果でした。

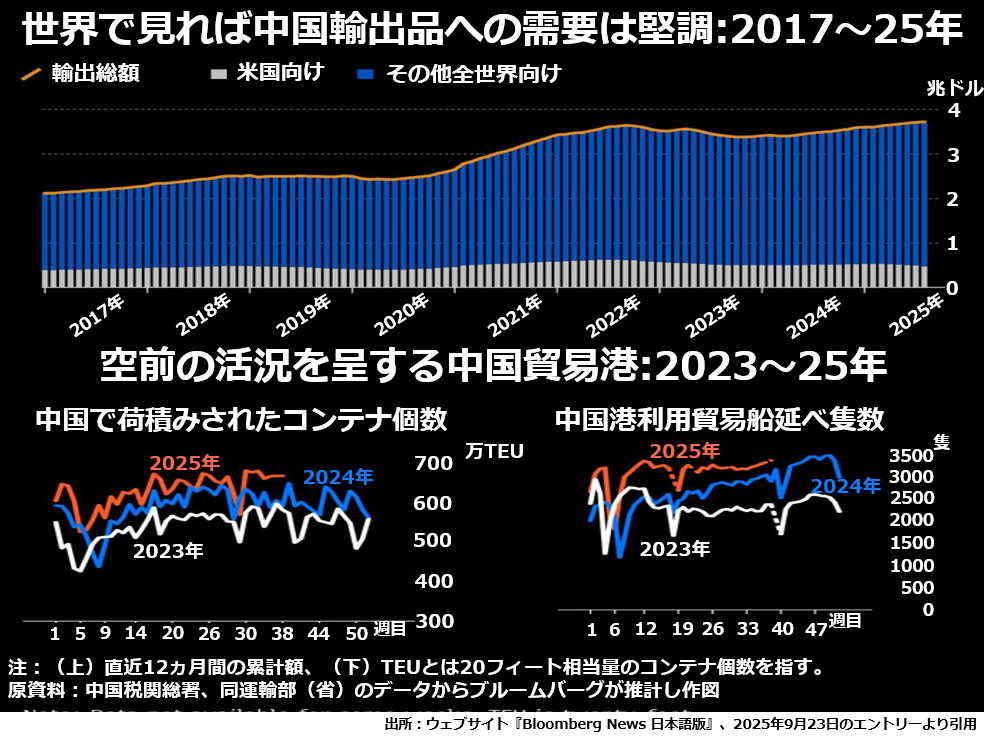

表面だけ見ていれば、中国の製造業は対米輸出額の減少を補ってあまりあるその他全世界への輸出を続けています。中国から世界中に出航する貨物船も繁忙を極めているように見えることは、次の2段組3枚のグラフで一目瞭然でしょう。

上段を見ると、たしかに対米輸出は減っていますが、コロナ騒動からの回復で盛り上がった2022年の年間輸出額を超えることはほぼ確実なほど、その他全世界への輸出額が好調です。

また、下段の左右2つのグラフを見ると、中国の積み出し港から出港する貨物船の隻数も、そこに積みこむコンテナの数も、2025年はほぼ一貫して2023~24年を上回っています。

それならなぜ、中国首脳陣は「レアアースの禁輸はやめるし、アメリカから大量に大豆を買い付けるから、100%の報復関税は勘弁してくれ」という屈辱的なスタンスに追いこまれてしまったのでしょうか。

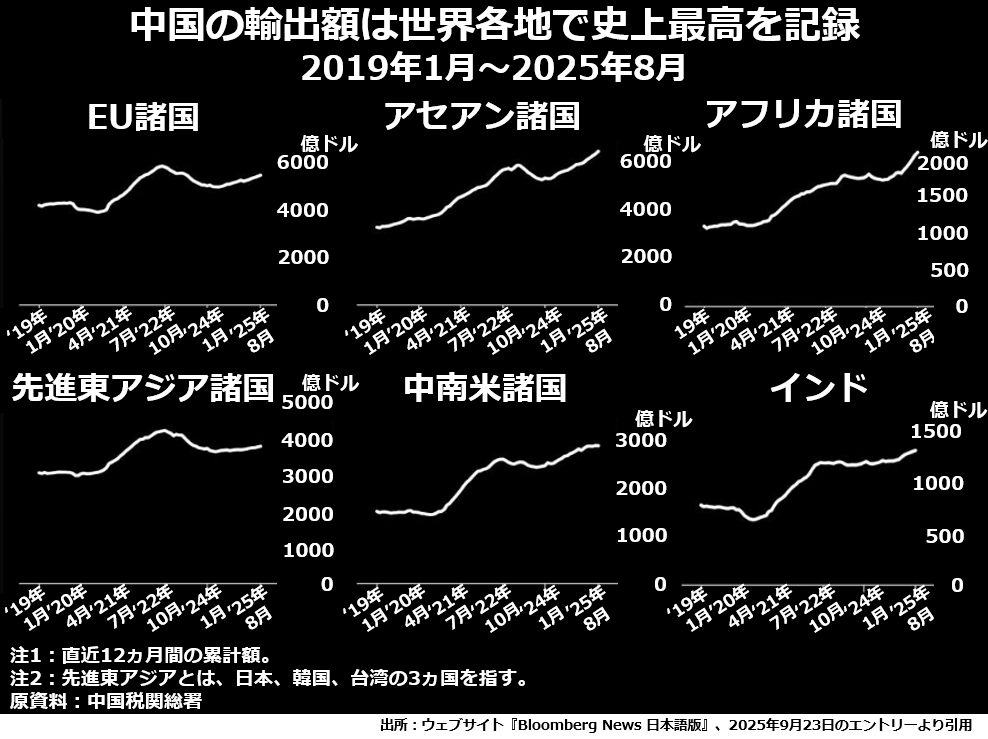

その答えは、「その他全世界」のうちでいったいどの地域への輸出が大きく伸びているのかにあります。次の6枚組グラフをご覧ください。

まず北米大陸を除いた場合の中国輸出品の3大市場であり、年間輸出総額が4000~6000億ドルに達するEU(上段左)、ASEAN(同中)、先進東アジア(下段左)から見ていきましょう。

EU諸国ではなんとか2022年のピークよりやや低い程度までは回復していますが、このピークを超えてはいません。先進東アジアと呼ばれる日本、韓国、台湾に至っては、2023~24年の低迷期の水準からほとんど回復していません。

つまり、大市場で顕著な伸びを示しているのはASEAN諸国だけなのです。それでは、年間輸出総額が2000~3000億ドルの中規模市場に移りましょう。