… … …(記事全文11,914文字)● 速報……米連邦政府財務省がプライベート信用大手の調査開始

米国時間3月30日、日本時間同31日早朝「アメリカ連邦政府財務省がアポロ・グローバル、エアリーズ、KKRなどのプライベート信用大手に対する調査に入った」との報道が飛びこんできました。

現状では上記3社と、アポロとKKRのプライベート信用に特化した子会社2社、計5社に聴き取り調査を行う初会合の日程を設定したにとどまるようですが、調査の主な目的が以下の3点とされているのは、気になるところです。

1.「隠されたレバレッジ」――プライベート信用各社は友好関係にある銀行から比較的低利の融資を受けて、自社が投資家から募った資金と併せ貸しをして投資家への配当金利を高めているが、これは相対取引による私的金融での事故に公的金融機関である銀行を巻きこむ恐れがあるのではないか。

2.「評価基準」――公開市場で売買される債券が時価評価なのに対し、相対取引で売買される私募債は計量モデルにもとづいて評価されることになっているが、恣意的な評価によって損失が生じている債券の価格を実勢より高く評価していることはないか。

3.「流動性ミスマッチ」――業界で常緑樹(Evergreen)とか「半」流動性(Semi‐Liquid)と呼ばれているファンドは1か月ごと、あるいは四半期ごとに解約請求期間を設けているが、長期融資では短期の収入は金利分だけなので解約請求に応えようとすると流動性不足に陥り、市場の不安を招いているのではないか。

以上、Special Situations...@SpecialSituationNewsによるX投稿

1~2は、明らかにすでに進行中のプライベート信用各社への取り付けは仕方のないことと放任し、金融業界の本丸である銀行に影響が波及することを防ぐ、つまりこの間の放漫な金融行政の罪を全部プライベート信用各社にしょわせる魂胆が見え透いた項目です。

ただ、それだけではプライベート信用各社も意地を張って、本来なら自白すべきところも完全黙秘で押し通そうとするかもしれないので、比較的ひんぱんな解約期間を設定している業者に「後付けで解約期間をもっと制限してもいいことにしてやるよ」と持ち掛けているのでしょう。

今回は、前回お届けした『勝利宣言』、つまり昨年9月に刊行した拙著『余命半年の米国経済』に書いておいた「今年1~2月ごろに米国経済の自然寿命は尽きる」との予測が成就したことについて、前回の軍事・外交に続き、金融・経済の視点から論証しようと思います。

なお、プライベート信用という業態の基礎知識的な論点については2月22日刊行の『ソフトウェア業界危機が招く金融市場大激震【お試し読み特別号】』に書いておきましたので、そちらもご参照ください。

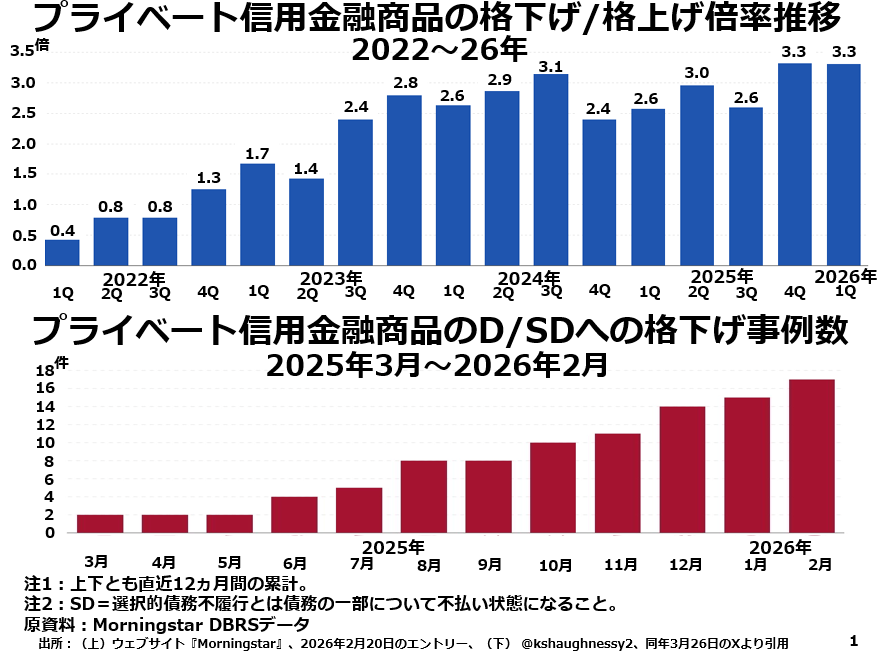

● プライベート信用各社の保有する債券の格付けはどんどん低下

プライベート信用の本業は企業に対して直接融資をしたり、各種の債券を保有したりしてそこから金利収入を得ることです。特定の債券がどの程度の確率で約定どおりに元利の返済を行えなくなりそうかという予測は、格付け会社が発表する格付けで判断できる仕組みになっています。

図表1上段は、プライベート信用各社の保有する債券全体の中で格下げに遭う債券が格上げを受ける債券の何倍かを追跡したグラフです。

プライベート信用が世間の注目を浴びるようになったのは2021年頃のことですが、当初はむしろ格下げのほうが格上げより少なかったほど、堅実なビジネスをしていたという印象を受けます。

これは必ずしも額面通りには受け取れず、私募債の格付けは発行体から格付け料金をもらう以外にほとんど収入のない私的な格付け機関がおこなっているので、どうしても発行体に甘い格付けをしてしまうことも影響しています。

ですが、2022年第4四半期に格下げのほうが多くなり、2023年第3四半期に格下げが格上げの2倍を超え、さらに2024年第3四半期以降はたびたび3倍以上という数値が出てくるようになったという傾向には大きな意味があります。

つまり、世間の注目を浴び始めて1年後ぐらいでプライベート信用という業界があちこちでボロを出し始めたのは、本質的な問題を抱えた業態に特化しているからだという事実を抑えておくことが重要です。

下段も同じことを示唆しています。つまり、全般的債務不履行(D格)や選択的債務不履行(SD格――自社が発行しているある債券には元利返済を続けるが、元利返済をしなくなった債券もある状態)に陥った発行体が直近12ヵ月の累計で増加し続けているのです。