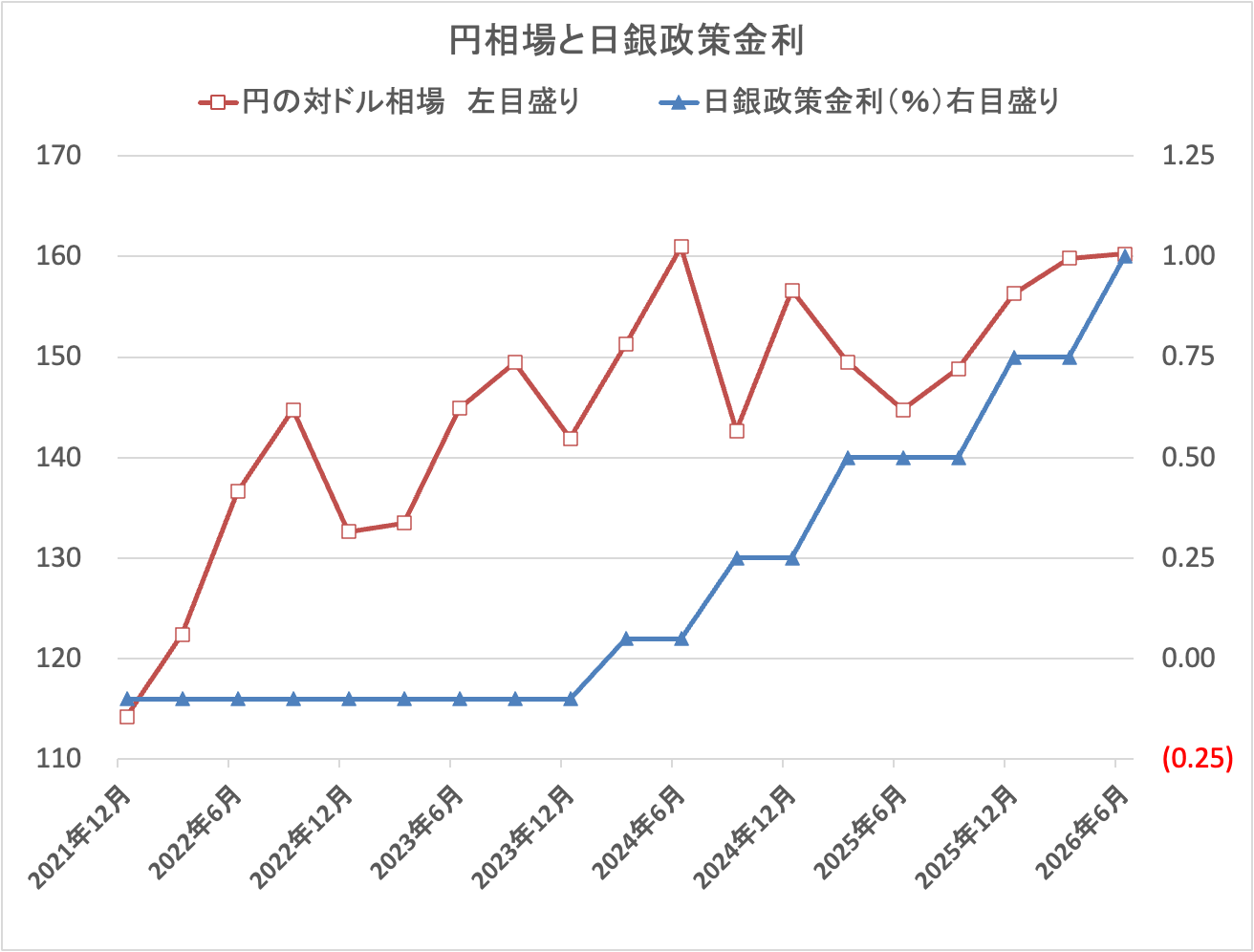

… … …(記事全文2,153文字)日本銀行は言わば「利上げ原理主義」に陥っている。政策金利を31年ぶりの1%としたばかりか、追加利上げを続ける構えだ。

利上げは、原材料のコスト高が引き起こす物価高には効かないうえに、高物価に苦しむ現役勤労世代の負担を増やす。投機筋のさらなる円売りを誘発し、円安抑止効果も疑わしい。

今利上げ決定までのプロセスは異常である。6月10日時点までに主要メディアは日銀幹部が漏らす情報をもとに、「0.25%利上げ」を相次いで報じていた。16日の日銀政策決定会合での利上げ声明では、今後の利上げ継続理由として「原油価格上昇を起点とした物価上昇圧力」を強調し、「企業がやや速いスピードで価格転嫁」「消費者段階の価格情報に幅広く波及する可能性」を論じている。それはかなり前から日銀の見解で、メディアの利上げ賛同材料だ。だが、10日当たりから米国とイランの戦闘終結協議が大きく前進し、原油相場は急下降するようになった。人工知能(AI)が膨大な最新情報を瞬時に分析する時代なのに、日銀は情勢急転に目もくれず、まず利上げありきの姿勢で一貫している。

現在の物価高はエネルギー価格高騰に押されたコストプッシュであり、消費需要の増大によるとは言い難い。消費需要の鍵である実質賃金は低下トレンドから脱し切れない。