… … …(記事全文6,839文字)さて、尻切れトンボで終わってしまった機能の深夜からの続き。

なぜオラクルの株価は1週間でほぼ正確に20%安という、ハイテクバブル崩壊期の2001年以来一度もなかったほど大きな下落に見舞われたのだろうか。

結論を言えば、あまりにも恣意的な架空取引や未上場株の評価益といった「詰めもの」ばかりで膨らませた収益を堂々と開示する企業が増えたので、投資家たちが「本当に儲かっているのか信用できない。現金を見せろ」と言い始めたからだ。

● 投資家たちは「現ナマを見せろ」と言い出した

帳簿の上だけではどんなに好決算が続いていても、実際に利益になる売り上げが立っていなければキャッシュフローは増えない。

そして、営業活動からのキャッシュフローまではいろいろ小細工すれば増やせるが、企業がどんな用途にも使える資金として手元に置くフリーキャッシュフローは、自社の金庫や金融機関に置いていなければ数字だけ増やすことはできない。

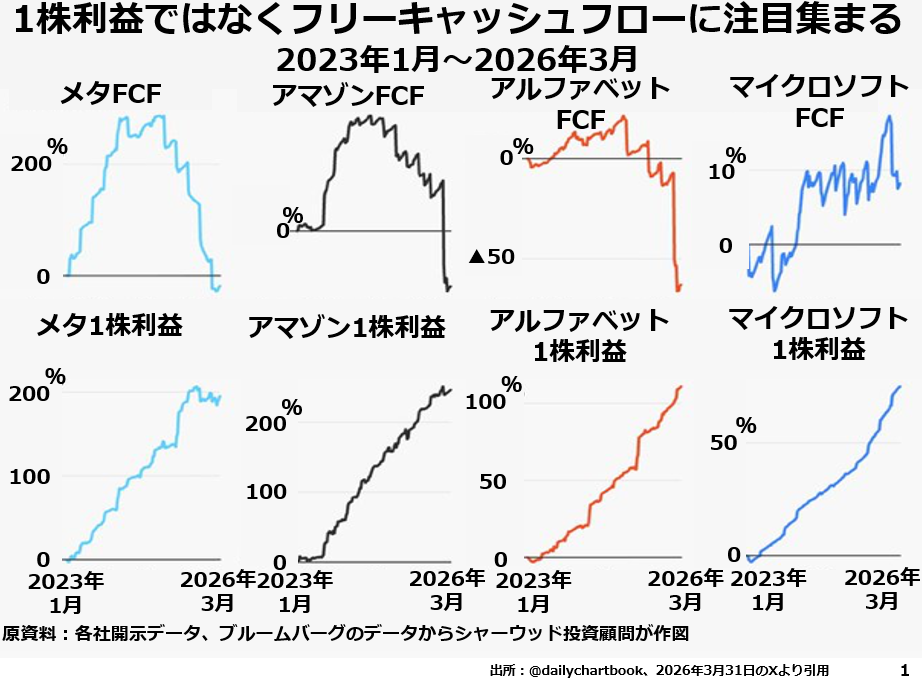

図表1をご覧いただくと、マグニフィセント7の中でもとくにAIデータセンター建設に積極的な、超拡大派あるいはハイパースケーラーと呼ばれる4社のフリーキャッシュフローと1株利益の推移が読み取れる。

左から右にメタ、アマゾン、アルファベット(事業会社としてはグーグル)、そしてマイクロソフトの4社だ。下段の1株利益を見ると、メタだけは横ばいだったが、そのほかの3社は順調すぎるほど順調に伸び続けている。

ところが、上段のフリーキャッシュフローを見ると軒並み大幅に減少し、アマゾンやアルファベットに至ってはもうマイナスになっている。

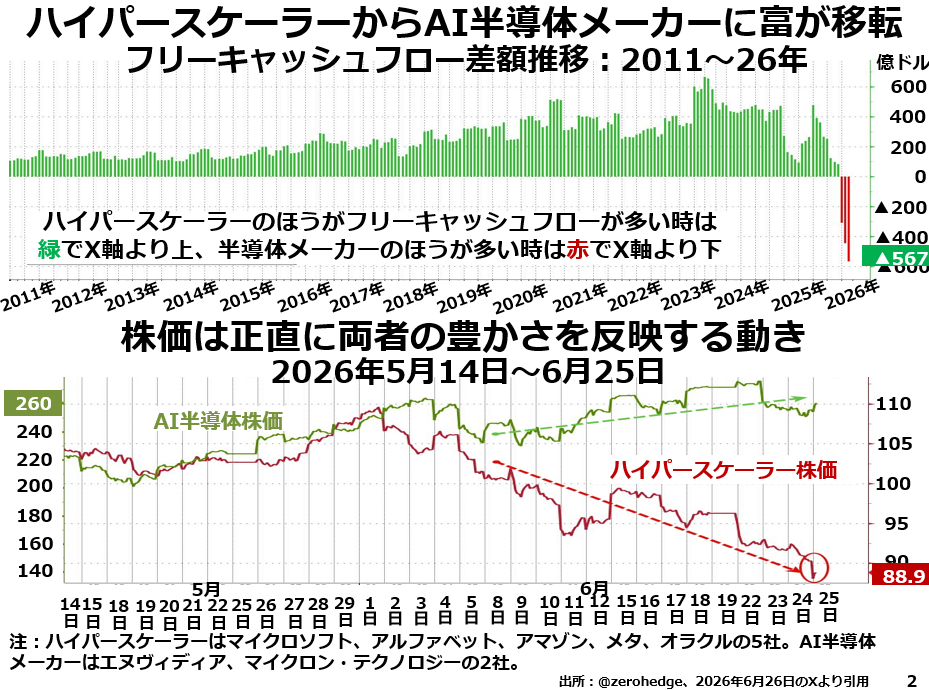

ここで気になるのが、積極的に事業拡大をしているはずのハイテク超大手各社から、エヌヴィディアだけではなくさまざまな半導体製造業者に所得移転が起きている形跡が、はっきり図表2から読み取れることだ。

上段で確認できるとおり、2025年半ばまでは、超大手各社はフリーキャッシュフローが潤沢で、半導体各社よりはるかに巨額の自由に使えるカネを持っていた。ところが、最近では形勢が完全に逆転し、半導体各社のほうにたんまり自由に使えるカネが転がりこんでいる。

ちょっと後で指摘するように、これまで大赤字の続いてきたAIモデル開発業者が破綻もせずに生き延びてきたのは、超大手各社からいわゆるミルク補給を受けてきたからだ。しかし、超大手各社にはもう、そんなことをしてやる余裕はなくなってきているのだ。