… … …(記事全文12,820文字)

- ● 「責任ある積極財政」の美名のもとでリフレ派の亡霊が甦った日本の財政・金融政策

いかにも「高市人気の化けの皮がはがれないうちに」という思惑が見え透いた2026年2月の総選挙は、自民党の圧勝に終わりました。

単独で衆議院議員定数の3分の2を超える316議席を獲得した自民党は圧倒的に強い立場から、維新の会という小さな政党との連立政権を運営することになるでしょう。

自民党総裁であり、選挙の洗礼も受けた高市早苗首相が提唱してきた「責任ある積極財政」路線が大きな抵抗もなく推進されることになりそうです。

「責任ある積極財政」とは「しらふのアルコール中毒患者」にも似た自己矛盾をはらんだ表現です。

国民が自力で稼いだ所得を消費、投資、政府支出などに振り向けてやりくりしている限り「積極」財政とは言いません。国民の稼ぎに加えて、国債などのかたちで諸外国の投資家や将来世代から借金までして支出を拡大するのが積極財政です。

もちろん、その借金で推進した事業がうまく軌道に乗って、借金を返しながら利益を積み上げていくのであれば、何ひとつ問題はありません。

しかし、少なくとも過去30年間、円安とジャブジャブの金融緩和を軸とする「成長戦略」は、成長どころか賃金・給与所得が実質で目減りし続ける国民窮乏化の道でしかなかったのです。

ここで選挙後の政局激動からちょっと身を引いて、円安・低金利政策の維持、国債の増発による金融緩和が日本経済をいったいどんな惨めな姿にしてしまったかを振り返ってみるのもムダではないでしょう。

まず確認しておきたいのは日本経済の現状はとかく「危機だ!危機が迫っている!日本国債も円札も紙くずになる」と叫びたがっている「万年日本ベア」の方たちがおっしゃるほど弱体化しているわけではないという事実です。

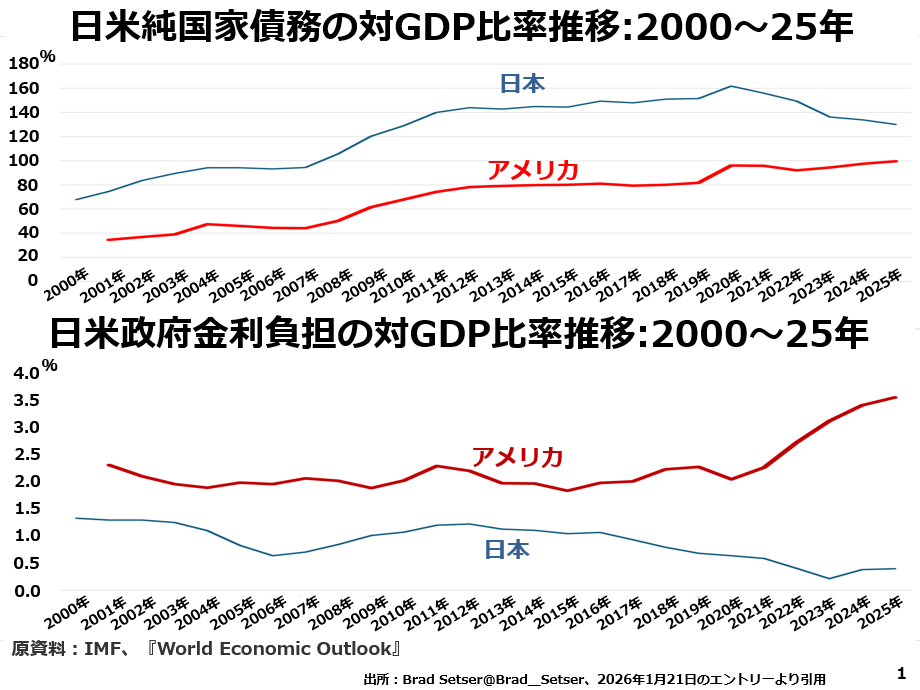

図表1をご覧ください。

上段は日米の純国家債務を比較したグラフです。純とは国債を中心とする債務ばかり見ないで、対外資産などを含めた資産との差し引きで見るという意味です。

国債残高だけに注目して「ほとんどの先進国が100%台なのに、日本だけは240~250%になっていて大変だ」と主張する方が多いようです。

でも日本の純国家債務は130%程度で、アメリカの100%よりやや多いですが、先進諸国の中で取り立てて多いわけではありません。

下段は国債の金利を中心とする利払い費の対GDP比率です。

こちらはアメリカがもう約4%というとんでもない高さに到達しているのに、日本はまだ約0.5%ですから、突然6~7倍に跳ね上がるといった異常事態が発生しない限り、はるかに健全な状態です。

こう書き始めると、「じゃあリフレ派の言うとおりにもっと国債を増発しても大丈夫なのか」と思われる方もいらっしゃるかもしれません。そうではないのです。

過去20~30年間、リフレ派の言うとおりにインフレ歓迎策をとり、国民もインフレが蔓延することを受け入れていたら、日本経済は今よりもっと惨憺たる姿になっていたでしょう。

ですが、幸い賢い国民がリフレ派の思惑どおりに高いインフレ率が定着してしまうことを防いだので、先進諸国の中でも比較的健全な状態を維持できているというのが、日本経済の現状なのです。

過去約15年間にわたって、政府と日銀はジャブジャブの金融緩和路線を取って、日本のインフレ率を高めようと画策してきました。

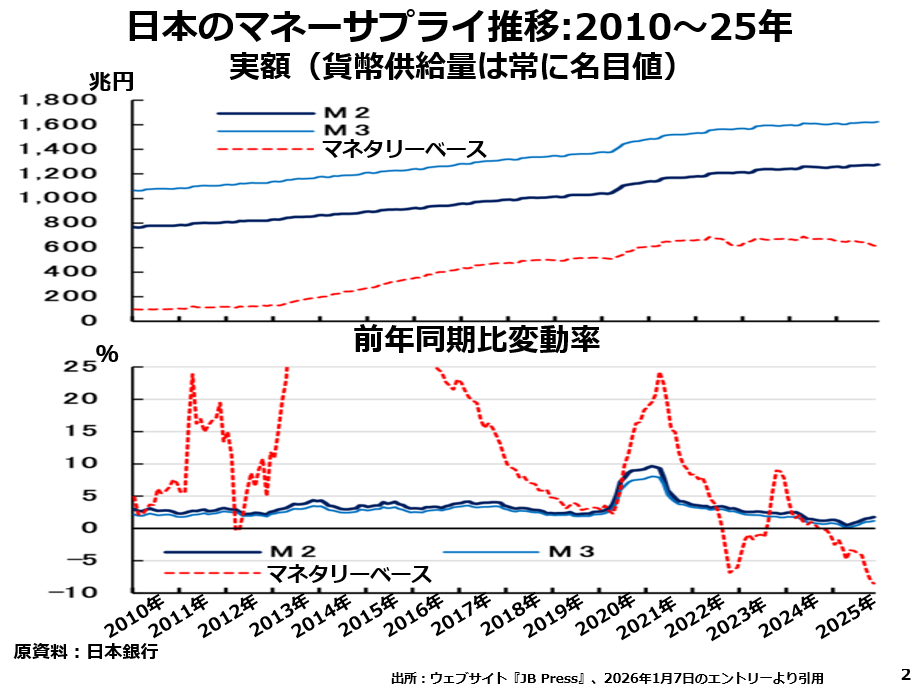

2013年に日銀総裁に就任した黒田東彦は「量的緩和を超える異次元の金融緩和」とまるで立派なことをしたかのように自慢しています。しかし、「異次元の金融緩和」が何を意味するのかは、図表2が示しています。

M2とかM3は、実際にどの程度の貨幣が手から手へと渡り歩いていたかを示しています。それに対してマネタリーベースというのは、日銀がコントロールして増やしたり減らしたりすることのできる貨幣の量です。

下段でご覧いただけるとおり、政府・日銀は2013~16年にかけてこのグラフの上限である年率25%を超えるマネタリーベースの拡大を続けました。

その前後にも20%を超えていた時期が2度あって、結果的にマネタリーベースは100兆円強から500兆円台まで約5倍に舞い上がってしまったのです。

ところが、上段に戻ってM2やM3がどう変化したかを見ると、どちらも20~40%増えただけで、約5倍というマネタリーベースの伸びとは比べものにならないほど小さな増加率にとどまっています。

これは決して政府や日銀が物価上昇を抑制する政策をとったからではありません。むしろ、マネタリーベースの拡大ぶりからもお分かりのように政府・日銀は躍起になって物価を上昇させようと金融緩和を続けていました。

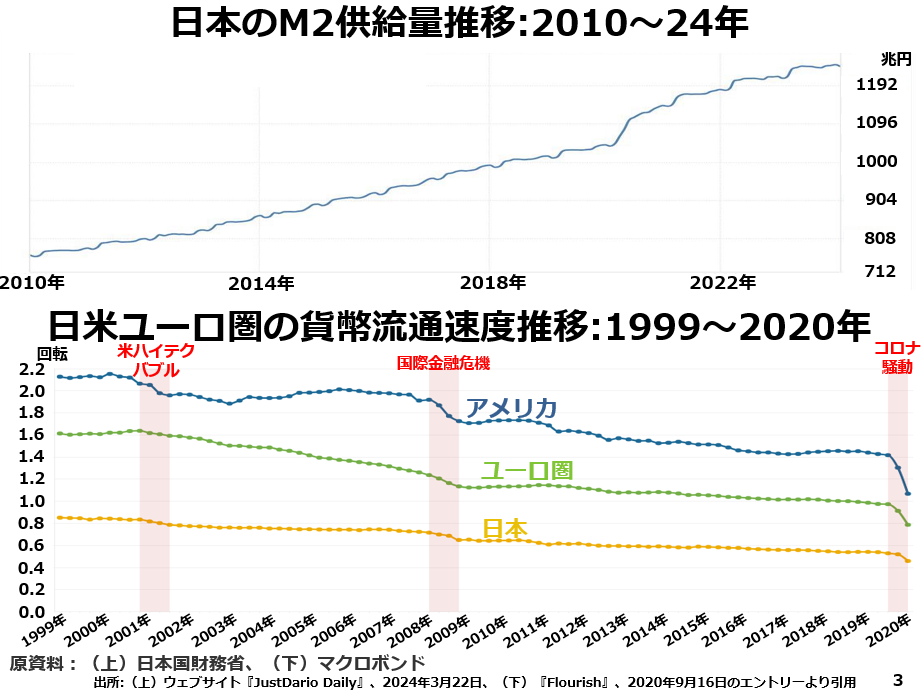

でも、第二次世界大戦直後と1973~74年の狂乱物価でインフレの怖さを身にしみて感じていた賢明な日本国民は、政府や日銀が実施した金融緩和政策に踊らされず、貨幣の流通速度(1年のうちに何回貨幣が手から手へと渡るか)を絞りこんでいたのです。図表3がそのへんの事情を雄弁に語っています。

上段は日本のM2が800兆円弱から約1200兆円へと40%近い拡大となったことを示しています。

ですが図表2で見たとおりのマネタリーベースの膨張ぶりを考えれば、M2はもっと大幅に増えてしまっていたとしても、不思議ではなかったのです。

たとえば、インフレ率が4~5%ぐらいまで上がると、待っているともっと値上がりするからなるべく早く値上がりしないうちにモノやサービスを買おうという心理になって、どんどん値上がりに拍車をかけてしまいます。

日本経済がそんな悪循環を避けることができたのは、下段に描かれているとおりに、日本国民全体が貨幣の流通速度を抑制し、当初から年間約0.9回転と低かったのを、さらに年間約0.4回転まで押し下げたからです。

インフレという自国の貨幣価値が毀損することで得をするのは、自国での生産コストが下がっても、諸外国での売り値はあまり下げずに済む輸出産業の企業経営者と、借金の元利返済負担がインフレ分だけ目減りする人や企業、そして国債を大量に発行している政府ぐらいのものです。

身の程を超えた借金などせず健全に家計を営んでいる世帯にとって、インフレには何ひとつ得になることはありません。