■渡邉哲也の今世界で何が起きているのか (通常版)

■渡邉哲也政経塾 (スタジオ観覧、歓談付き)募集開始

この行より下のエリアは有料購読者のみに表示されます★もうすぐ確定申告です。今年9月から国税の基幹システム「KSK(国税総合管理システム)」が全面更新されます。現在のシステムは1990年に開発が始まり、2001年から完全稼働しているものです。また、これまで部分的な改修はあったものの、基幹システムそのものは変更されていませんでした。KSKは基本的に税目別(所得税、法人税、固定資産税など)に独立したシステムであり、横のつながりはありません。これを人の手で管理してきたわけです。しかし、近年のデジタル化により、デジタルデータ化は進んでいました。

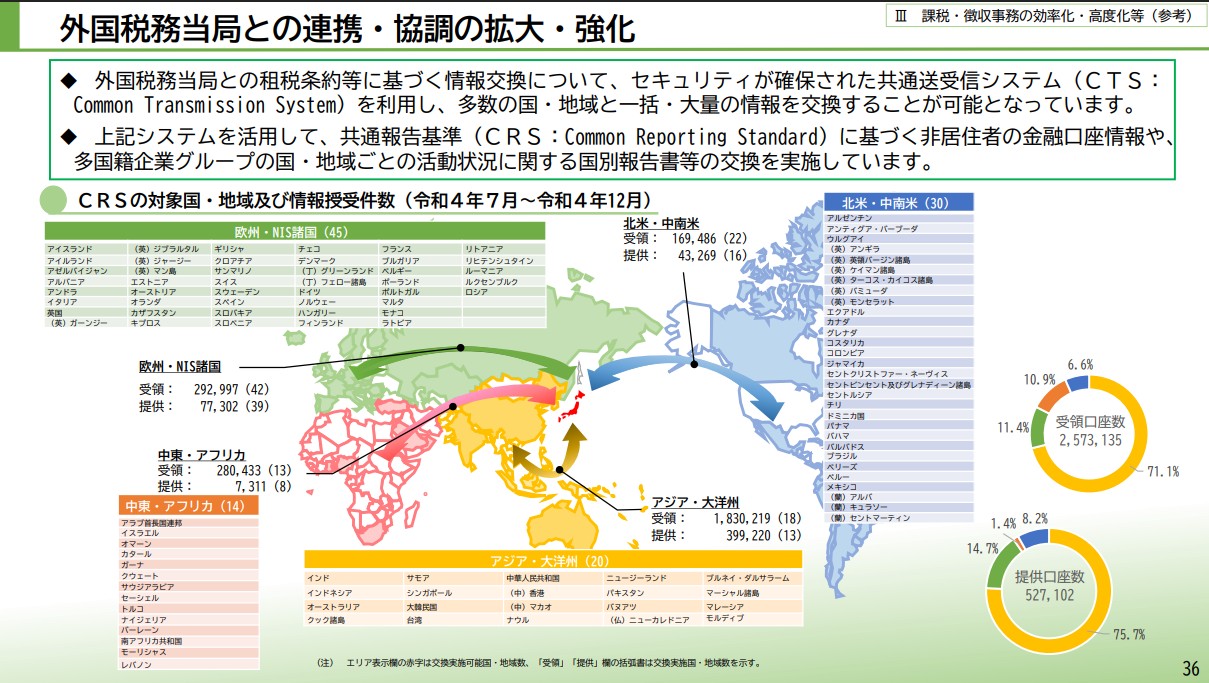

そして、新基幹システムである KSK2 は、横の連携を可能にしたものであり、AIなどによる自動分析機能を備え、海外の税務当局から得た情報(2021年に始まった CRS 基準による自動情報交換)にも対応するものとなっています。

東京法人会連合会が分かりやすい資料を提示していますので、ご紹介します。

KSK(国税総合管理システム)2について

https://www.tohoren.or.jp/taxinfo/2025070122218.html

国税庁による詳細な資料

https://www.nta.go.jp/about/introduction/torikumi/digitaltransformation/pdf/syouraizo2_r0306.pdf

https://www.nta.go.jp/about/introduction/torikumi/digitaltransformation2023/pdf/syouraizo2023.pdf

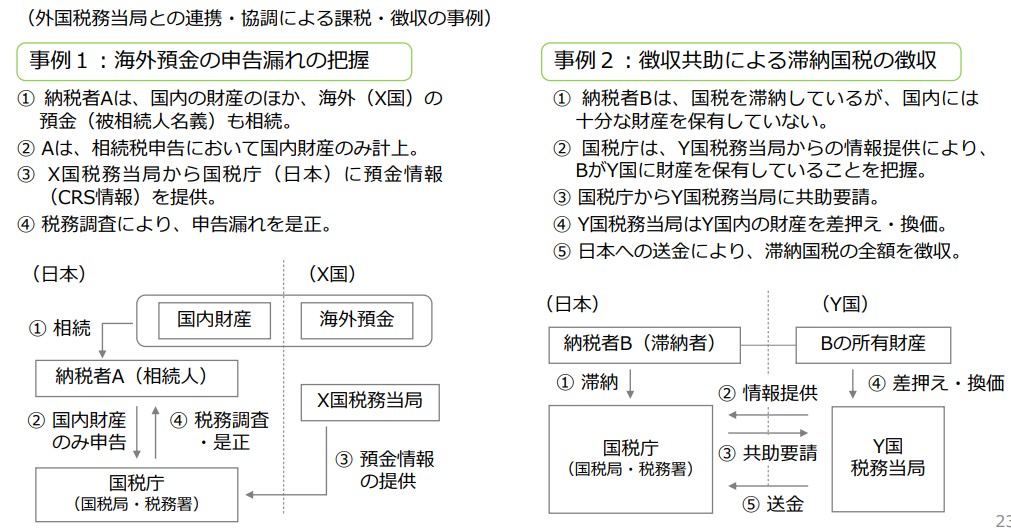

リーマンショック後の混乱、パナマ文書など、海外タックスヘイブンを利用した租税回避が大きな問題になっていました。2012年、OECDが中心となり、BEPS(税源浸食と利益移転)プロジェクトが開始され、国際的な税逃れ(脱税)を国際連携で取り締まる仕組みが生まれました。

BEPS(税源浸食と利益移転)プロジェクト 国税庁

https://www.nta.go.jp/taxes/shiraberu/kokusai/beps/index.htm

BEPSによりCRS基準による自動情報交換と、国税当局間の詳細情報照会が可能になりました。また、相互の国税当局による海外資産の差し押さえと換価(換金)が可能となり、例えば日本に資産がない人が海外に資産を保有している場合、その海外資産を換金して日本に送金してもらうことが可能になったのです。KSK2はこれを見える化し、自動的に抽出するのです。

また、海外資産報告が厳格化され、5000万円以上の海外資産を保有する人は、報告しないだけで 50万円以下の罰金、または1年未満の懲役 に科せられます。今回の KSK2 導入により、その実態が明確に「見える化」されることになります。

すでにこの仕組みは動いていますが、横のリンクがないため、膨大なデータ処理が追いついていない状態でした。今回の KSK2 では、個人や法人の総合的な税務情報と海外から得た情報を精査し、問題のある個人を洗い出す仕組みとなります。これは生成AIが最も得意とする分野であり、パナマ文書でも利用された「グラフ型データベース」(住所や氏名、国籍、口座番号、パスポート番号などをリンクさせ、別名義であっても相関関係から特定する)がシステムに含まれるため、別名義や法人名義であってもエラーコードとして特定され、詳細調査で多くが判明することになります。

また、今年6月14日には、地方自治体が管理する外国人住民票をベースとした在留カードとマイナンバーが一本化され、外国人向けのマイナンバーカードに切り替わります。内部システム的には統合が進んでおり、税務情報をマイナンバーで管理することになります。

国により税制度は異なりますが、米国の場合は属人主義(世界中どこに住んでいても米国への申告義務と納税義務がある)、日本の場合は居住地主義(主たる活動拠点と住所が居住用物件として存在する)が採用されています。そのため、日本に住まいのある外国人は日本に税を払わなくてはなりません。日本人の海外居住者についても、日本に住まいや居住用物件があり、収入の多くが日本からのものである場合、日本での納税義務が生じます。

ただし、国際的な租税条約等により、外国で税を払っていればその分は控除の対象になります(差額納税)。これは所得税だけでなく相続税(過去10年の状況も考慮)も同様であり、海外相続も対象です。しかし、これまでは税務情報が交換されていなかったため、脱税の温床にもなっていました。日本は他国に比べ相続税が高いため、日本に住む海外富裕層は大きく減少するとみられます。

また、一旦日本に居住地を定めた場合、有価証券等については出国税の対象にもなります。

■国外転出時課税制度 SMBC

https://www.smbc.co.jp/kojin/asset-management/wealth/kokusai-souzoku/004/

■国外転出時課税制度 国税庁

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kokugai/01.htm

また、この情報(脱税等)については、来年6月から開始される「税および社会保険料等の滞納者に対する在留許可更新・変更の拒否」に利用され、30日以内に出国しない場合、最低5年間は再入国できなくなります。これは永住許可者にも適用される予定です(永住許可者には一定の猶予措置が与えられる)。

また、脱税や滞納が判明した場合、永住許可の審査は通らず、帰化も基本的に拒否されます。帰化については、在留期間が5年から10年に引き上げられる予定であり、税や社会保険だけでなく、素行要件(運転免許違反など)も審査対象に含まれます。

さらに、法人についてはインボイス(法人番号)による管理が進んでおり、個人事業主で年間売上1000万円以下の場合は除外対象となっています。しかし、マイナンバーと KSK2 によるリンク管理が行われるため、結果的にはインボイスを持っていなくても同様であり、不正があれば摘発されます。

よく話題となる中国の「一条龍」(中国系旅行会社・航空会社・バス会社・飲食店・免税店が中国国内で決済し、日本に税金が落ちない仕組み)についても、反対調査による仕入れ額や免税額などから実態把握が可能となり、必要な税を日本に納めることになります。また、そこに関わる中国人が日本に住んでいる場合、在留許可は更新されません。

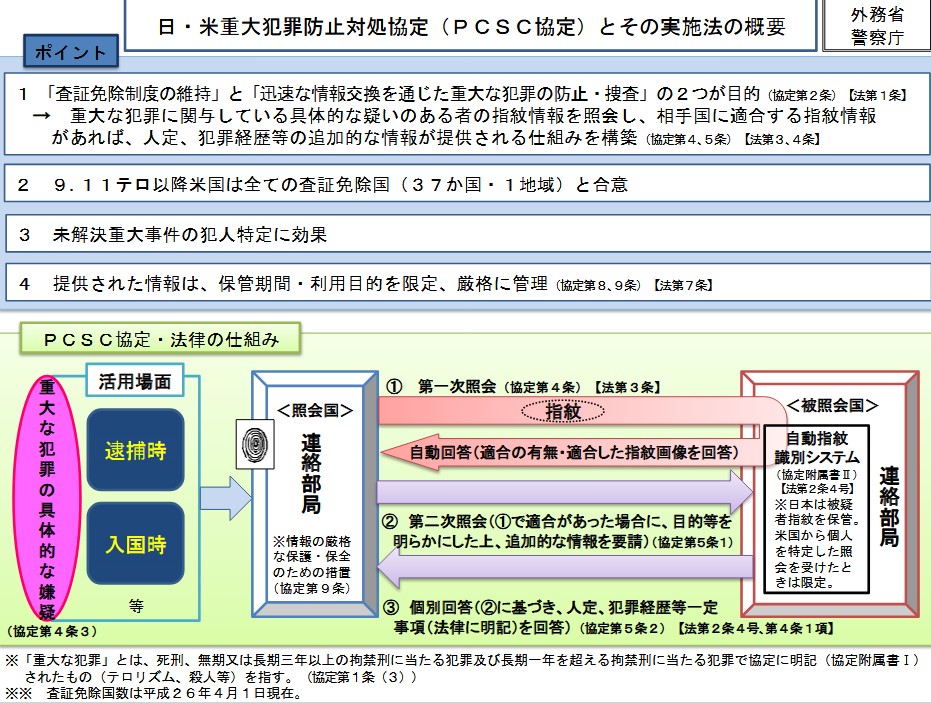

また、日本版ESTA(JESTA)も始まります。これは米国の入国審査システムESTAのクローンであり、欧州のETIUSとも連携するものになります。これは海外での犯歴などを含む情報を共有し、入国審査に活かすというもので、国連安保理決議に伴いICAO(国際民間航空機関)が協力し管理するデータベースと照合することになります。これにより、出国時の空港窓口での搭乗拒否が可能になっています。すでに米国向けと米国航空会社ではこの運用が行われており、日本も同様の対応を行うことになります。また、これは米国とのPCSC協定(略称:日・米重大犯罪防止対処協定)によるものであり、米国ノービザ協定国はこの協定に伴い米国と犯罪者指紋情報の共有を行っています。

PCSC協定(略称:日・米重大犯罪防止対処協定)

https://www.mofa.go.jp/mofaj/ila/trt/page22_000956.html

JESTAの導入に伴い、ESTA加盟国、ETIUS(EU)加盟国との間でのより確実な連携が行われることになります。また、日本独自の入国拒否などもこれでチェックされます。

著者:渡邉哲也(作家・経済評論家)

本ウェブマガジンに対するご意見、ご感想は、このメールアドレス宛てにお送りください。

メールアドレス:info@watanabetetsuya.info

配信記事は、マイページから閲覧、再送することができます。

マイページ:https://foomii.com/mypage/

【ディスクレーマー】

ウェブマガジンは法律上の著作物であり、著作権法によって保護されています。本著作物を無断で使用すること(複写、複製、転載、再販売など)は法律上禁じられています。

■ サービスの利用方法や購読料の請求に関するお問い合わせはこちら

https://letter.foomii.com/forms/contact/

■ よくあるご質問(ヘルプ)

https://foomii.com/information/help

■ 配信停止はこちらから:https://foomii.com/mypage/

新しいコメントを追加