… … …(記事全文9,650文字)※本記事は、実際2023年12月18日に発行された第226号を、記事のイメージをお伝えするために公開しているものです。

2023年12月18日発行(第226号)

━━━━━━━━━━━━━━━━━

グッチーポストの経済ZAP!!

https://guccipost.co.jp/blog/economyzap/

━━━━━━━━━━━━━━━━━

先週は今年最後のFOMCが行われました。パウエルのコメントも少し風向きが変わっているようで・・・ステートメントから会見まで、押さえておきましょう。また、日銀は今週金融政策決定会合と総裁会見を控えています。米国経済統計に加え、日銀の注目ポイントも抑えつつ参りましょう。

それでは、さっそく今週のアウトラインです。

●先週のマーケット

・日銀は急ぐ必要はない!?

●今週の米国経済統計(予想)

●先週の米国経済統計(結果)

●経済統計分析

1. CPI 11月

2. PPI 11月

3. 小売売上高 11月

4. 新規失業保険申請件数

5. 今年最後のFOMC

・FOMC statement

・経済予想サマリー(SEP)

・パウエル議長記者会見

●あとがき

それでは、さっそくまいりましょう。

●先週のマーケット

●東証の定点観測 (日経平均株価終値 前日比 プライム売買代金)

●投資主体別売買動向(12月2日~8日)

※毎週原則木曜日の大引け後に更新された前週分のデータを掲載

「年末から来年にかけて一段とチャレンジングになる」これは植田日銀総裁の先日の参院財政金融委員会での発言。「チャレンジング」という言葉から、金融正常化に向け「仕掛けていく」イメージを呼び起こしてしまい、急な円高に振れるなど、マーケットは混乱しました。

市場も、何かやるのでは?と、12月の日銀金融政策決定会合(18~19日)に向け身構えてしまうわけですが、先週のブルームバーグの報道によってその緊張感は大きく緩和しました。

・「マイナス金利解除、日銀は今月急ぐ必要ほとんどないとの認識-関係者」(2023年12月11日)

日銀は賃金と物価の好循環実現に向けた確証が得られておらず、経済・物価情勢や市場動向などを直前まで見極めた上で決定する、とのこと。毎度の「事情に詳しい複数の関係者」への取材で分かったとしています。

この記事に倣えば、この12月はマイナス金利解除などの政策修正はないということになりますが、黒田前総裁がマイナス金利を導入した際、直前まで「ない」といっていたことを考えると実際のところはわかりません。賃金などのデータ次第で判断するなら、今回の決定会合では修正する必要はないと思われますが、日銀も、3月ともいわれるFEDの利下げが始まる前には動きたい、という難しいタイミングになってきています。

しかし、日本は政治の方がチャレンジングな状況になってきており、敢えてことを荒立てない可能性もあります。政治が止まっているから、日銀は自由に動けそうと思いきや、岸田首相からは、政府の経済政策と優先事項を考慮して、日銀が政策を指導することを期待する(円安を期待しているようにしか見えない・・)、というプレッシャーもあり、なんとも動きづらい難しい立場に立たされた日銀はどうするのでしょうか?

今回の決定会合、Saltとしては政策据え置きと見ておりますが、さて。

では、米国の経済統計にまいりましょう。

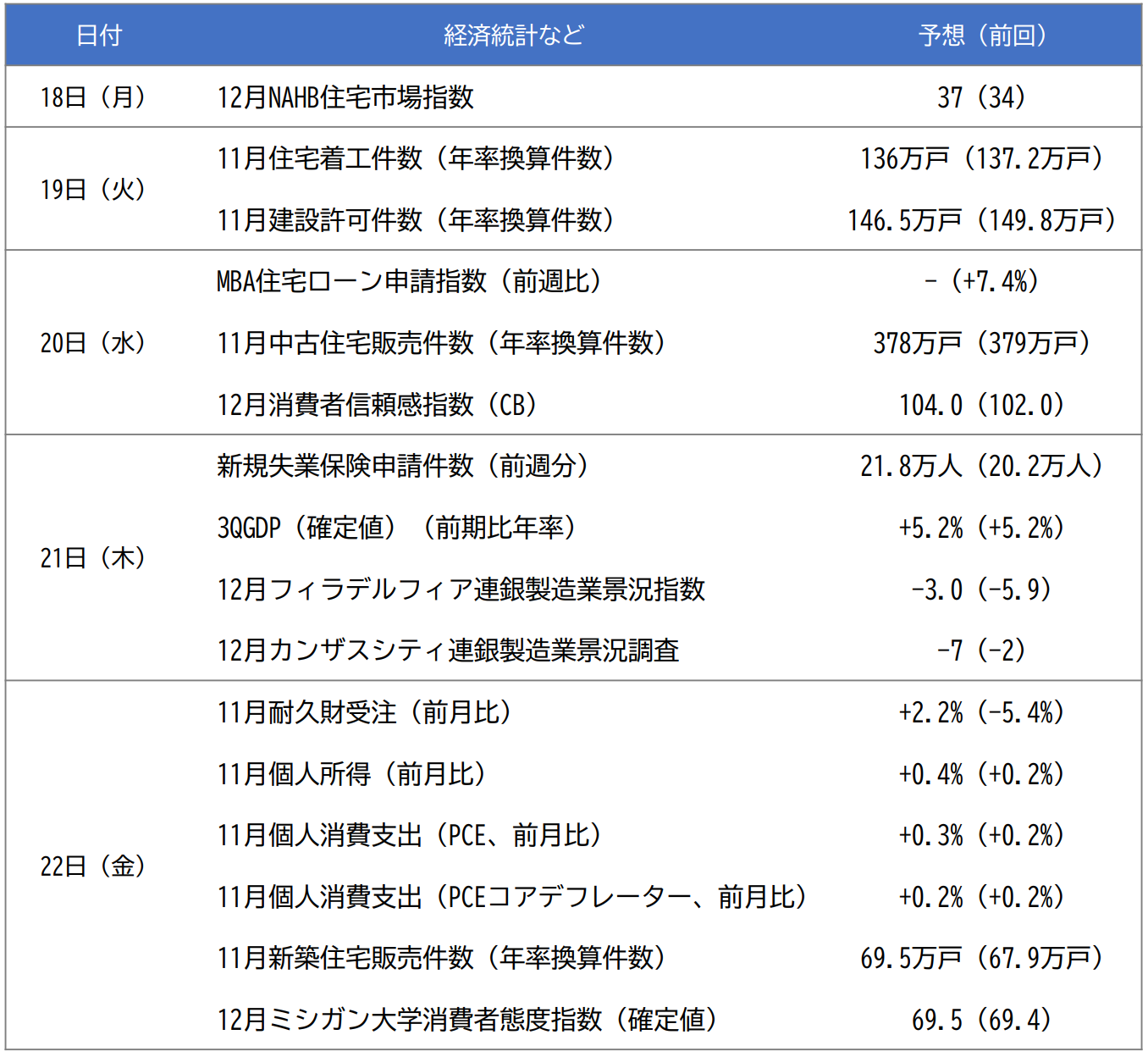

●今週の米国経済統計(予想)

まずは今週(12月18日~22日)の予定

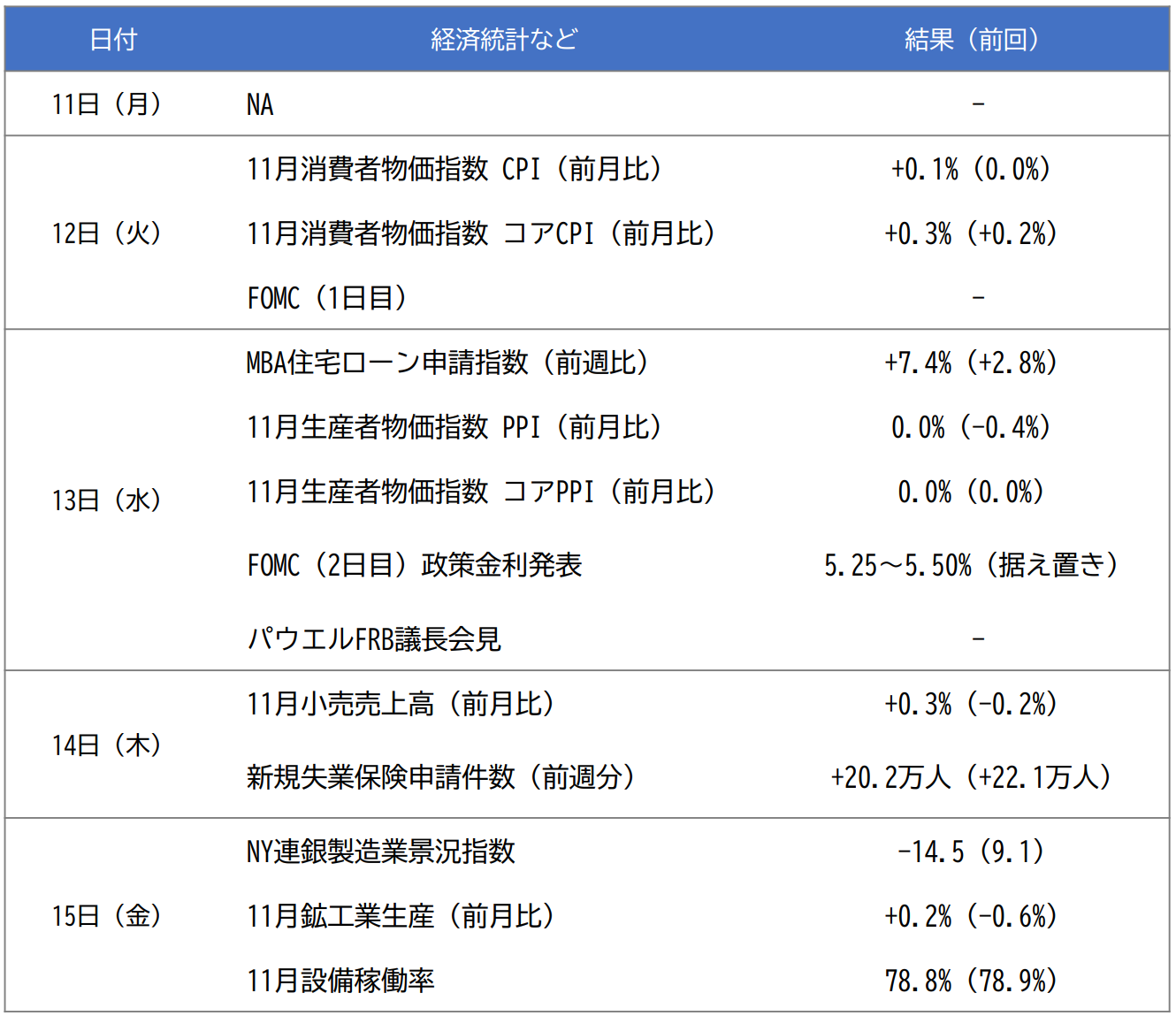

●先週の米国経済統計(結果)

続いて、先週(12月11日~15日)の指標振り返り。

●経済統計分析

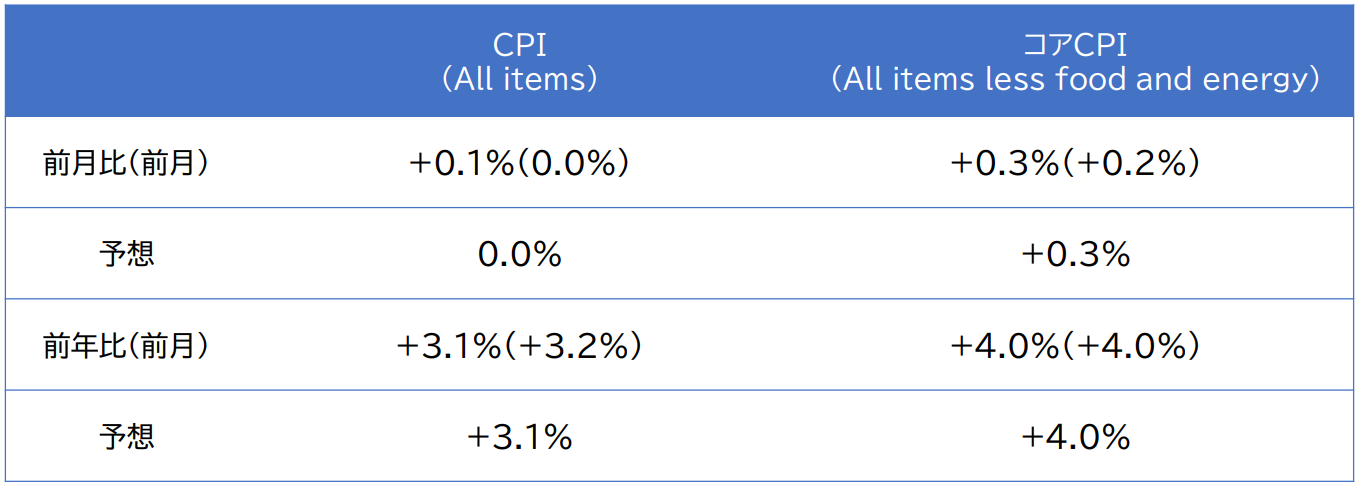

1. CPI 11月

・CPIチャート

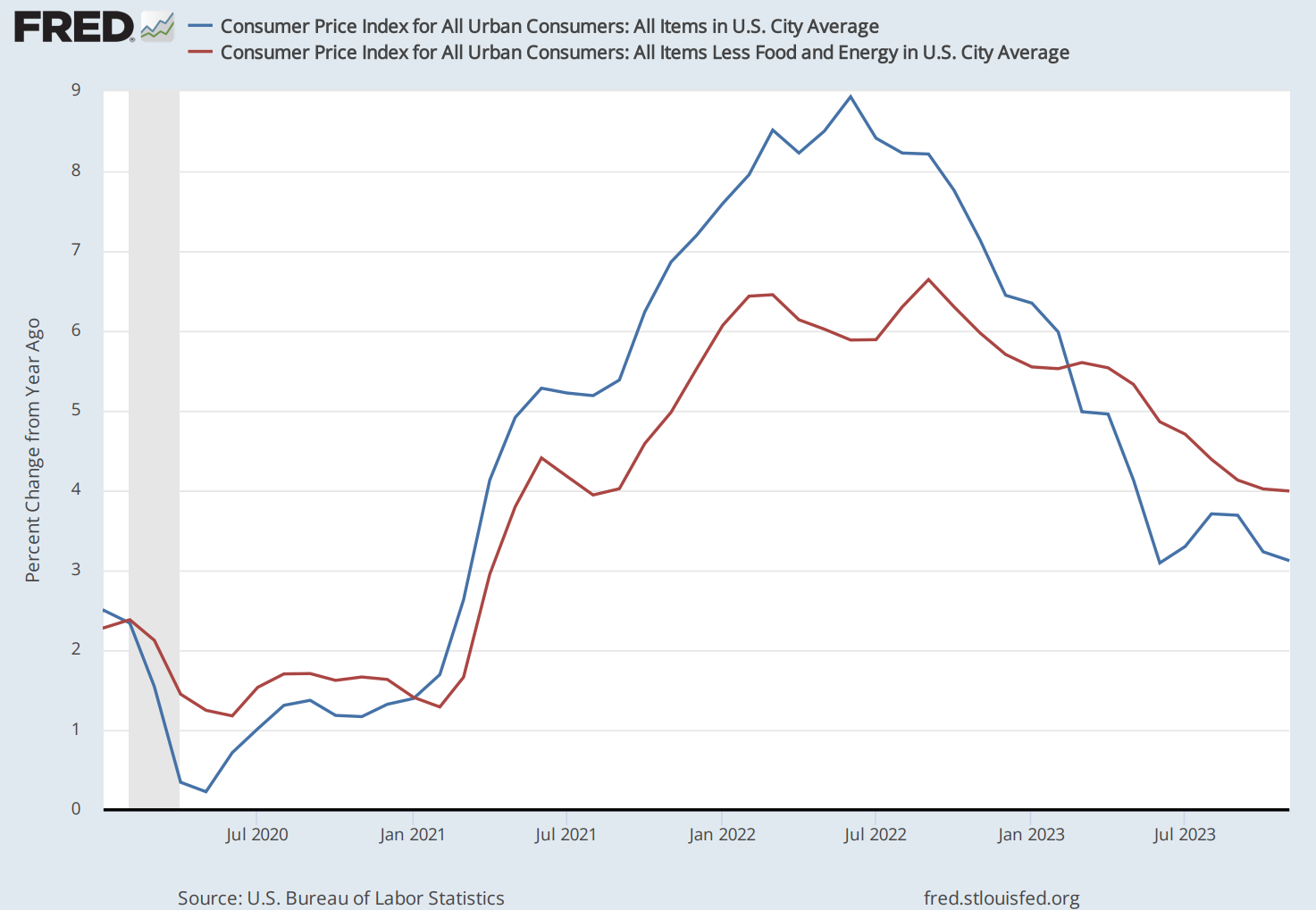

米労働省(BLS)から11月の消費者物価指数(CPI)が発表されました。

ヘッドラインのCPI(All items)は、前月比+0.1%で予想と前月を上回り、前年比では+3.1%と、予想とは一致、前月をやや下振れました。前月に続きエネルギーが前月比-2.3%(前月-2.5%)、前年比-5.4%(前月-4.5%)と大きく鈍化し、ヘッドラインの伸びを抑えています。また、エネルギーや食品といった変動の大きい項目を除いたコアCPI(All items less food and energy)は前月比+0.3%、前年比+4.0%と、こちらは予想と一致、前月から上昇幅はほぼ変わらずですが下げ渋っています。

さらに、財とサービスで見ていくと、まず財(Commodities less food and energy commodities)は前月比0.0%(前月+0.1%)、前年比-0.3%(前月-0.1%)と鈍化。また、コアサービス(Services less energy services)は前月比+0.5%(前月+0.3%)、前年比+5.5%(前月+5.5%)と少し強さを見せています。

以上のように、全体を通して数字は概ね予想通りでした。ヘッドラインはエネルギー中心に下がっているものの、中身を見ると項目別では結構強い項目も残存しておりコアCPIを下支えしています。

具体的には、Medical care servicesが+0.6%(前月+0.3%)、Transportation Servicesが+1.1%(前月+0.8%)あたりはまだまだ強さを示しています。さらに、サービス項目の約6割の比重を占め、主に家賃と帰属家賃で構成される住居費(Shelter)は、前月比+0.4%(前月+0.3%)、前年比では+6.5%(前月+6.7%)と、上昇幅は頭打ちになっていますが高水準を保っています。

住居費は(家賃交渉に時間がかかることもあり)住宅価格から約18カ月遅行するといわれています。224号のメルマガでも、米国の住宅価格のメカニズムについて触れましたが、人口動態を背景にした潜在的な住宅需要もあり、なかなか価格が落ちにくい状況もあります。しかし、一頃に比べれば住宅価格指数は既に鈍化しており、住居費が落ち着いてくるのは時間の問題でしょう。

以上のように、財価格は鈍化、住居費も鈍化は時間の問題となってくと、残るはサービス価格ということになります。実際、パウエルFRB議長も以前言及した、スーパーコアCPI(コア・サービス除く住居)は前年比+3.869%(前月+3.700%)と強含んでいます。米国が悩まされたインフレ自体は確実に沈静化に向かっていることは間違いありませんが、このあたりがインフレ退治のラストワンマイルということになるでしょう。

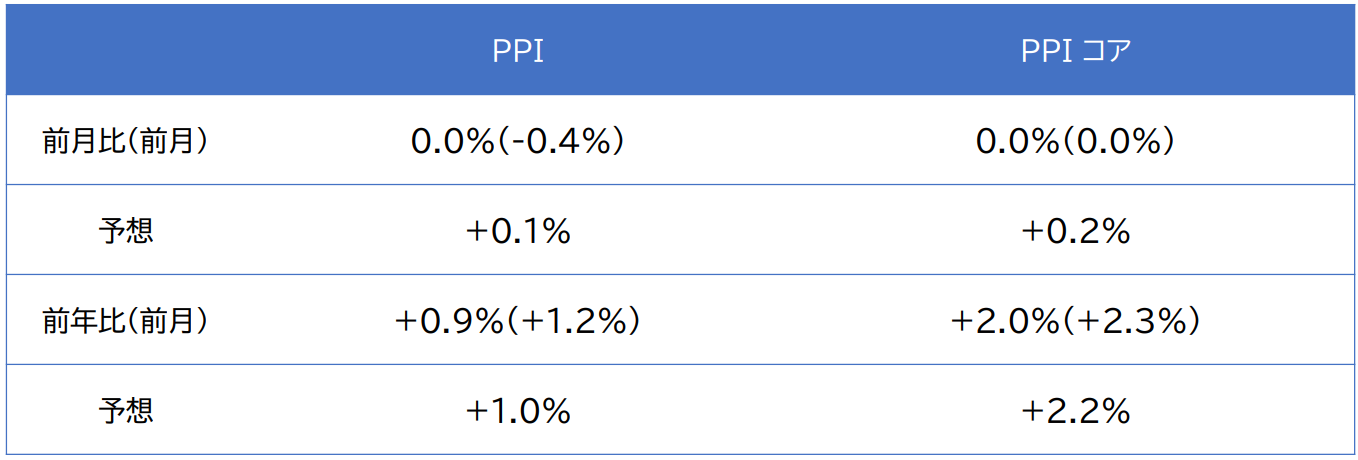

2. PPI 11月

Producer Price Index(生産者物価指数)は、商品やサービスの原材料や中間財などを指数化したもので、一般的に消費者物価指数(CPI)に先行する指標ということで、インフレの先行指標として注目されています。さっそく結果を見ていきましょう。

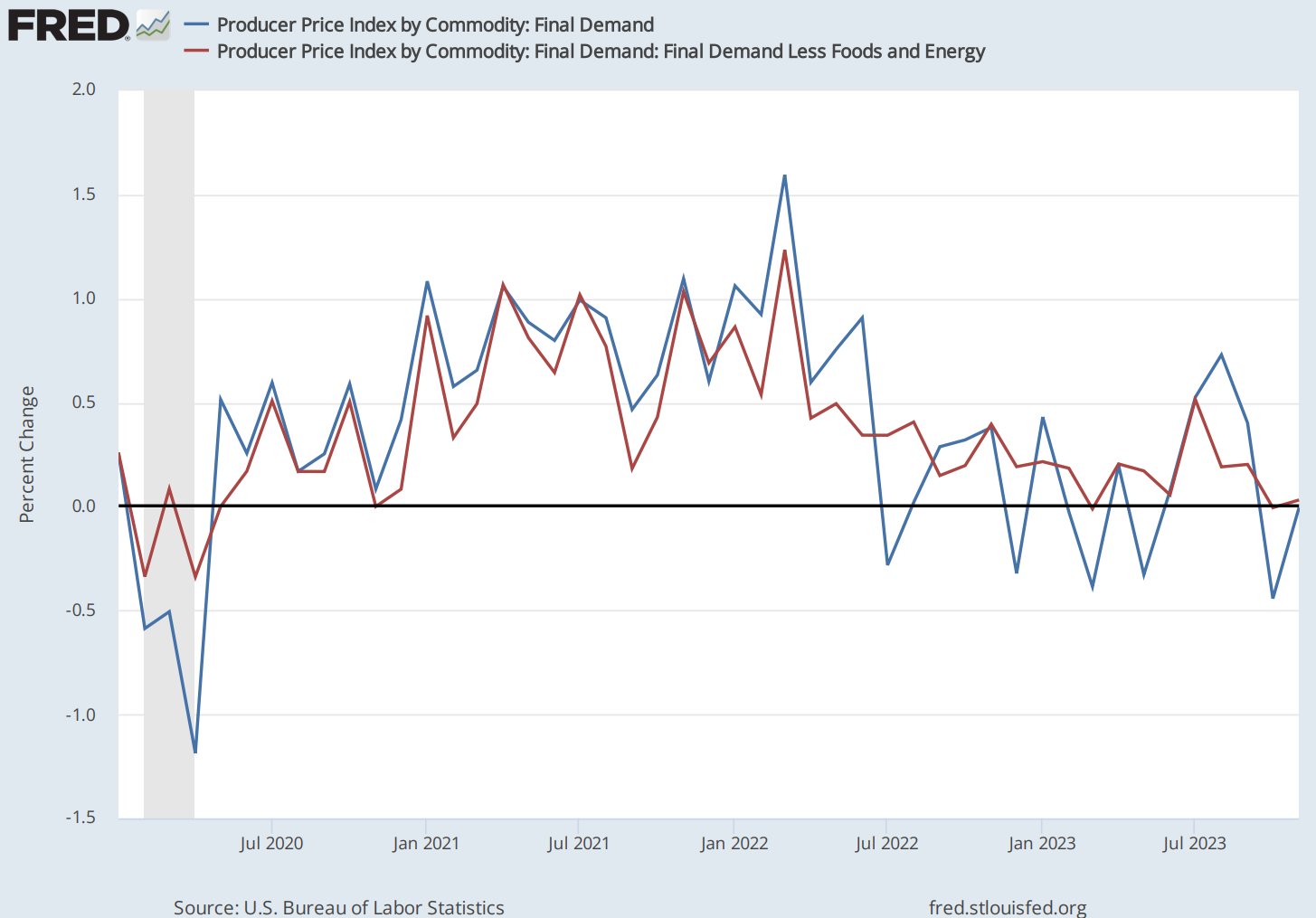

・PPIチャート

ヘッドラインは前月比0.0%と前月から上昇、前年比では+0.9%と前月から鈍化しましたが、いずれもほぼ予想通りでした。さらに変動の大きい食品とエネルギーを除くコアPPIも前月比横ばい、前年比+2.0%で前月から鈍化。いずれも予想を下回りました。

ということで、PPIが総じて軟調な結果となったことで、供給サイドのインフレが沈静化していることが示されました。このPPI結果に加え、前述のCPI結果からわかることは、次回発表される11月コアPCEは軟調な結果が示される可能性が高いということでしょう。

ゴールドマンサックスは、このPPI、CPI結果に基づいて、11月のコアPCEは前月比+0.07%、前年比+3.24%(前月+3.5%)になると推定しています。また同様に、WSJ紙のNick TimiraosもPPI、CPIを踏まえると11月PCEは低下するとしており、コアPCEは前月比+0.06%、前年比+3.1%に鈍化すると推計しています。さらに、Nickは、6カ月の年率換算(6-month annualized rate)では+1.9%になるとしており、これは、FEDのインフレ目標を下回ることになります。

先週、イエレン財務長官が「2024年の終わり頃には、インフレ率が2%台に達する可能性高い」と発言したり、パウエル議長がまさかのハト転換したりした(後述)裏にはこの辺のデータが根拠の一つになった可能性はあるでしょう。その11月PCE価格指数の発表は22日(金曜日)に予定されています。

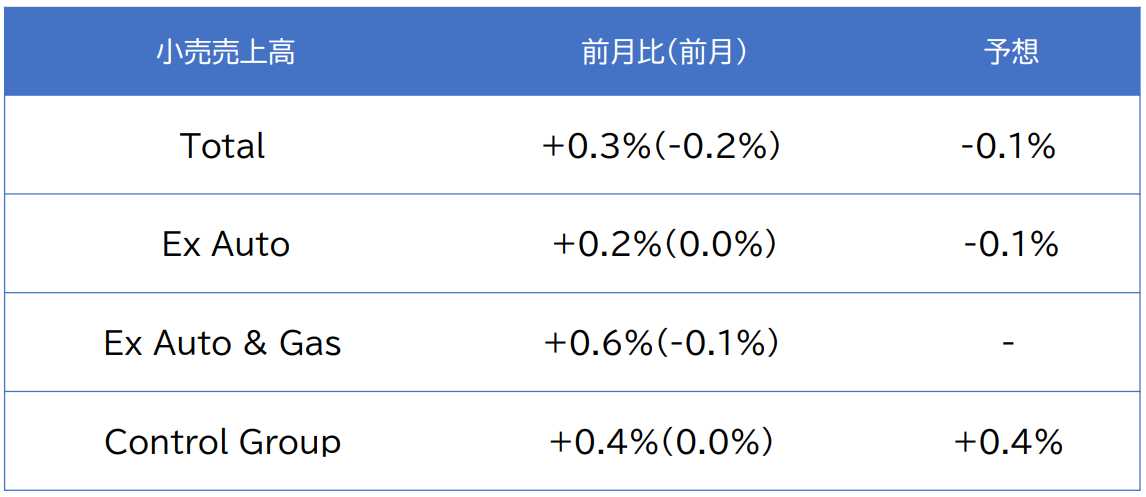

3. 小売売上高 11月

米商務省から11月小売売上高が公表されました。

ADVANCE MONTHLY SALES FOR RETAIL AND FOOD SERVICES, NOVEMBER 2023

ヘッドラインの小売売上高(Total)は前月比+0.3%で、予想も前月も大幅に上回りました。また、自動車・部品を除いた小売売上高は+0.2%で、こちらも、前月および予想を上回っています。GDPの個人消費項目算出に使用される、変動の激しい項目(飲食サービス、自動車・部品、建材、ガソリン)を除いたコア小売売上高(Control Group)は、前月比+0.4%で、+0.2%から下方修正された前月を大幅に上回っています。

項目別で前月から上振れが目立ったのは、飲食サービス+1.6%(前月+0.6%)、スポーツ用品+1.3%(前月-0.2%)、オンラインショッピング+1.0%(前月-0.3%)と続きます。一方で、下振れが目立ったのは、ガソリン-2.9%(前月-1.2%)、百貨店 -2.5% (前月-1.2%)、家電-1.1% (前月+1.1%)となっています。

オンラインショッピングが強く、百貨店が弱いというのは年末商戦における消費の傾向を示した結果といえます。また、ガソリン価格下落が目立ちますが、それを背景に物価が鈍化しているにもかかわらず、小売売上が強含んだことを考えると、実質で強い消費が続いていることがわかります。

ということで、小売売上は強含んだ結果となりました。クレカ残高が過去最高を示すなど、米国の個人消費は信用拡大を伴ないつつ堅調さを保っており、その背景には、強い雇用や堅調なマーケットがあります。一方で、224号で触れたBNPLのように家計の決済方法も多様化しており、その影響は注視していく必要はあります。

4. 新規失業保険申請件数

UNEMPLOYMENT INSURANCE WEEKLY CLAIMS

12月9日終了週の新規失業保険申請件数です。

新規申請者数は前週比-1万9千人と大幅減の20万2千人で、予想も下回りました。季節調整前の州別データでは、前週から一転、減少している州が目立っており、NY(-6581人)、ペンシルバニア(-4362人)、テキサス(-4333人)と前週の増加分を相殺するような動きです。前回同様、祝日などが重なるこの時期の統計はブレが大きいため、基調判断の上で有効な4週移動平均を見るべきですが、こちらは引き続き低水準です。継続受給者は前週比+2万人ですが、こちらも4週移動平均を見ると前週比+3500人とわずかな増加にとどまっています。

5. 今年最後のFOMC

12月12~13日にFOMCが開催されました。

事前予想の通り、3会合連続で政策金利は5.25~5.50%に据え置きました。

ただし、経済予想サマリーは市場参加者の予想に比べ、ハト派的な内容となりました。さらに、パウエル議長の記者会見ではビックリするようなハトへの方向転換(利下げに前向き)がみられ、政策転換といってもおかしくない内容になったことで、市場では来年2024年の利下げ織り込みが一気に加速しました。そんなハト派的なFOMCを、まずはステートメントから見ていきましょう。

・FOMC statement

Federal Reserve issues FOMC statement

前回(11月1日)の声明文からの主な変更点は以下の通り。文言の変更は軽微で、内容的にはほぼ変更なしと言っていいでしょう。

■金融政策運営方針について

In determining the extent of any additional policy firming that may be appropriate to return inflation to 2 percent over time, the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments.

(インフレ率を2%に戻すために、あらゆる追加的な政策引き締めが適切となる場合、その程度を決定する際、委員会は、これまでの累積的な引き締め、金融政策が経済活動とインフレ率に影響を及ぼすラグ、経済・金融の情勢変化を考慮する予定である)

【POINT】細かい変化ですが、文中に”any(あらゆる)”が追加。利上げサイクルがピークか、その近辺にいるとする中で、追加的な金融引締めが必要となる可能性が低下していることを微妙なニュアンスで示唆したと思われる。

■ 経済情勢について

Recent indicators suggest that economic activity expanded at a strong pace in the third quarter.

(最近の指標は、第3四半期の経済活動が力強いペースで拡大したことを示唆している。)

⇒

Recent indicators suggest that growth of economic activity has slowed from its strong pace in the third quarter.

(最近の指標は、経済活動の伸びが第3四半期の力強いペースから減速したことを示唆している。)

【POINT】経済活動が減速していることを指摘。

Inflation remains elevated.

(インフレ率は依然高水準にある)

⇒

Inflation has eased over the past year but remains elevated.

(インフレ率この1年で低下してきたが、高止まりしている)

【POINT】インフレが高止まりしているが、インフレ低下に対する確度を高めたいことが示された。

・経済予想サマリー(SEP)

Summary of Economic Projections

今回は、FOMC参加者が四半期ごとに更新する経済予想サマリー(Summary of Economic Projections)、所謂SEPの公表も行われました。FOMC参加者(FRBメンバーと地区連銀総裁の合計19名)の経済見通し、および前回9月との比較は以下の通り(カッコ内は前回9月分)。

■ GDP成長率

2023年:2.6%(2.1%)

2024年:1.4%(1.5%)

2025年:1.8%(1.8%)

2026年:1.9%(1.8%)

長期見通し:1.8%(1.8%)

2023年は前回2.1%から2.6%へと上昇。2024年は1.5%から1.4%へとやや低下していますが、長期見通しには変化はありません。

■ 失業率

2023年:3.8%(3.8%)

2024年:4.1%(4.1%)

2025年:4.1%(4.1%)

2026年:4.1%(4.0%)

長期見通し:4.1%(4.0%)

失業率はほぼ9月見通しから変わらず。2026年および長期見通しをやや上方修正しています。

■ PCEインフレ

2023年:2.8%(3.3%)

2024年:2.4%(2.5%)

2025年:2.1%(2.2%)

2026年:2.0%(2.0%)

長期見通し:2.0%(2.0%)

2023年の下方修正はエネルギー価格の低下を反映したものと考えられますが、いずれも、据え置きかやや下方修正しています。

■ PCEコア

2023年:3.2%(3.7%)

2024年:2.4%(2.6%)

2025年:2.2%(2.3%)

2026年:2.0%(2.0%)

長期見通し:データなし

2023年および2024年、2025年はやや下方修正。特に足元での下方修正については、賃金インフレの鈍化を反映しているものと考えられます。

■ FFレート

2023年:5.4%(5.6%)

2024年:4.6%(5.1%)

2025年:3.6%(3.9%)

2026年:2.9%(2.9%)

長期見通し:2.5%(2.5%)

2023年および2024年、2025年は下方修正が入っていますが、2026年および長期見通しは変わらずです。

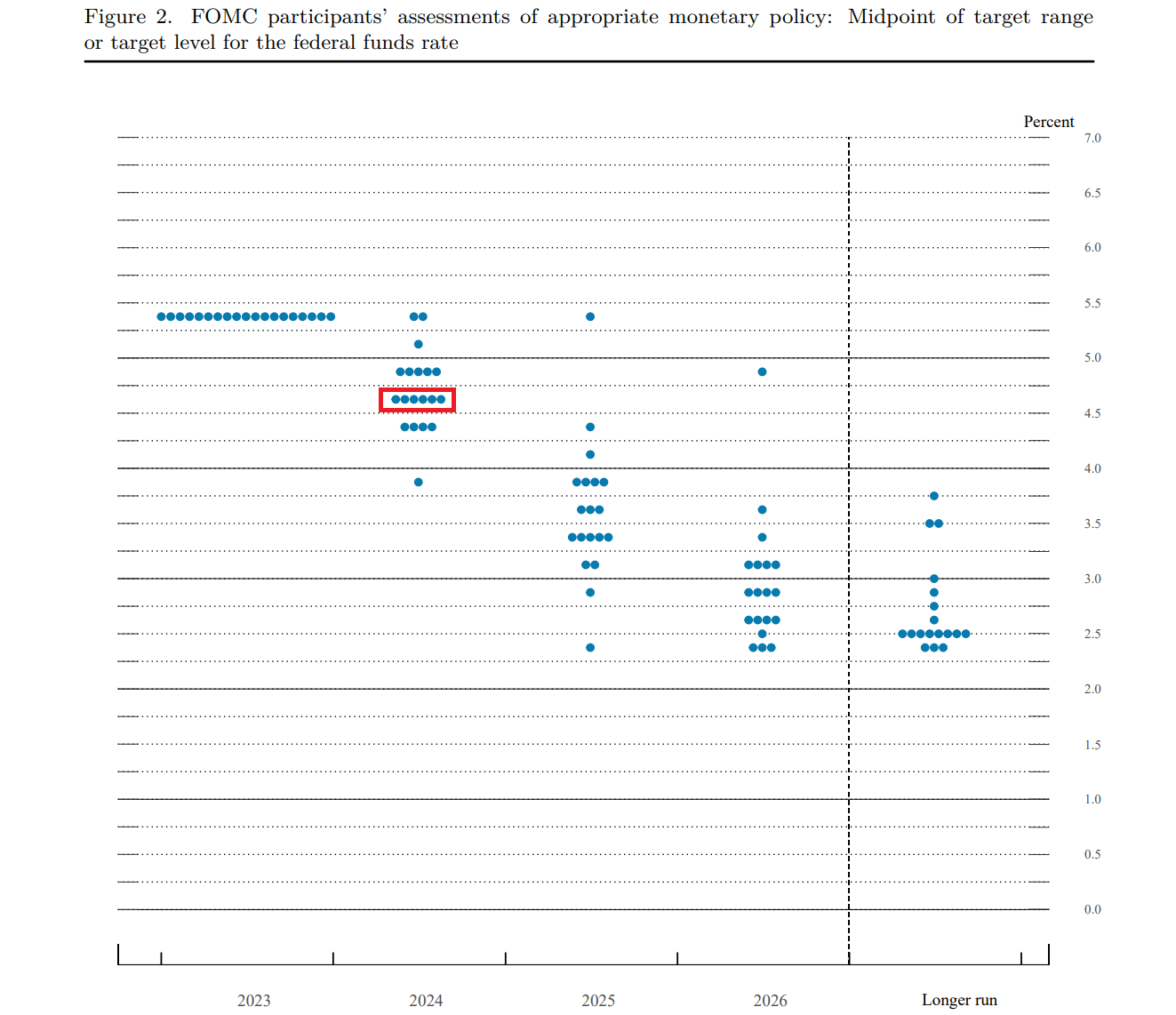

■ドットチャート

参加メンバーの政策金利見通しであるドットチャートですが、これは、FOMC参加者19人のアンケートによって示される経済見通しなので、思惑などが排除され、利下げ時期を探る有益な材料となります。

上記のドットプロットを見てみると、2024年末の金利について、据え置き(2人)、0.25%引き下げ(1人)、0.50%引き下げ(5人)、0.75%引き下げ(6人)、1.00%引き下げ(4人)、1.50%引き下げ(1人)となっており、0.75%の利下げ(0.25%の利下げを3回)が、2024年末の中央値という予想になっています。

前回9月会合の時点では2024年は2回の利下げ計画が示されていましたが、今回は3回相当の利下げの可能性が示され、ドットチャート中央値は2024年を中心に下方シフトしており、先週の長期金利低下に拍車をかけました。ただし、このあたりは先週のメルマガで示した予測の範囲内といえるでしょう。

・パウエル議長記者会見

以上のように見てきた年内最後のFOMCですが、諸々の見通しの修正は想定内でしょう。問題なのはパウエル議長のまさかのハト転換にあります。

12月1日に発せられた、パウエル議長による「利下げについての議論は時期尚早」といった趣旨のタカ発言と、その後の市場がその発言を無視するかのような金利低下を考えれば、当然今回のFOMCではより厳しいスタンスで、市場を牽制してくると想定するのが普通でしょう。また、3会合連続の金利据え置きで、市場は7月の利上げが最後の利上げだったと確信することは明白で、市場が前のめりにならないようにバランスを取るために、パウエル議長がタカ派を演出するというのは、もっとも現実的なストーリーのはずでしたが、蓋をあけてみればパウエル議長は、利下げのタイミングについて議論した、とハト派に180度ともいえる方向転換をしました。

さらに、「不況が来なくてもインフレが下がれば利下げをする可能性はある」と発言しており、これはGDPが鈍化しなくてもインフレが更に下がるのであれば利下げを始めることは可能であるということを言っているわけで、いまだ強さが残る米国の経済状況においても利下げの可能性が高まったことになります。さらに、「金利を過度に長期間にわたり高水準に維持するという過ちを犯さないことに非常に焦点を当てている」と発言しており、これまでHigher for longer(高い水準をしばらく維持)として、不況が来ない限り利下げはない、としていたスタンスすら否定し、HigherもLongerも一気におはらい箱行きになってしまいました。

パウエル議長は、景気や物価の不確実性は高いとしてインフレ動向への警戒を示し「まだ勝利宣言はしない」とアピールはしたものの、政策転換と捉えて構わないくらいのハトに傾斜した会合となったことは間違いないでしょう。

ではなぜ、パウエル議長はここへきて突然スタンスを変化させたのか?

その急なスタンス変更からは何かを警戒しているかのような様子すら感じられます。今回は触れませんが、足元で金融市場を不安定にする可能性のある芽は実際いくつかあり、FEDには市場参加者が見えてないリスクシナリオが見えている可能性もあるでしょう。しかし、主な要因はやはりインフレが明確に落ちてきて鎮静化したことによると思われます。

現在の政策金利を維持した状態で、インフレが下がっていくと実質金利は上昇してしまうわけで、政策金利を維持することは引き締め過ぎになってしまう可能性があります。インフレ減速が早まるのであれば、米国の景気をソフトランディングさせたいFEDとしては、利下げを視野に入れるのは当然でしょう。結果として超ハトは驚きますが・・・。

ちなみに、このFOMCによって金利は急低下、リスク資産は大幅高で歓迎しました。どこまで金利が下がるのかという問題もありますが、データ次第とはいえFEDが金利低下を認めているわけですから、しばらくはリスク資産へのお金の流れは続くかもしれませんね。

●あとがき

今週もここまでお付き合いくださいましてありがとうございます。

さて、日本の至宝、大谷選手がロサンゼルス・ドジャースに移籍することが決定し、先週入団記者会見が行われました。大谷選手の偉業や、それを成し遂げる強さは皆様もご存じの通り。今回、さらに驚いたのが、10年間で総額7億ドルという1000億円を超える契約金です。

時給計算して、半日で車が買えて、2日で家が建つとか、生涯年収が2億円としたら500人分だとか・・・とにかくスケールが桁違い。しかし、当初は総額の3%を10年間分割してもらい、残りの97%は10年後から10年間分割して受け取るという契約だそう。今の米長期金利が4%だから現在価値に置き換えると・・・大谷はかなり太っ腹な契約を結んだともいえ、何から何まですごい(一度にもらって、米国債で運用したら、約倍ですね!)。

一方で、この報酬の受け取り方に対して、大谷は日本出身だから、日銀の低金利政策によって時間価値の概念が崩壊してるというような解説まで出てくる始末。やはり契約内容が異次元であるが故ですが、年末にきて夢のある、明るい話題でした。

先週土曜日は全国的に暖かく、富士五湖の一つで富士山に近い山中湖では、なんと21度を超えたとか。関東で12月に夏日を観測したのは、観測史上初めてということで、薄着をしてきても暑い、という師走とは程遠い天気でした。しかし、翌日曜日は日本海側を中心に大荒れで吹雪に見舞われた地域も多く、月曜日まで荒れ模様が続くようですので、くれぐれもお近くにお住いの方はお気を付けください。

いよいよ12月も後半戦に突入です。最近では、打ち合わせの最後には「今年もお世話になりました。また来年も~」などという機会も増えました。そんなわけで、そろそろ今年のまとめや、来年の見通しなどにもメルマガで触れていきたいと思っていますが、なかなか手が回っていません。もう少しお待ちください。

そして、連日、昼に夜に、打ち合わせと忘年会を兼ねた、会食の千本ノックのような生活もようやく峠を越えてきました。有意義な時間ではありますが、胃に堪える今日この頃(笑)。年齢を感じつつも、今週も楽しんでいきたいと思います。

週末はクリスマスの予定なども入っている方も多いのでしょうか?読者の皆様におかれましては、どうかよい1週間、そして素敵なクリスマスをお過ごしください!

The Gucci Post(Copyright 2023 グッチーポスト株式会社)

■ 編集部お問合せ

■ メール

■ ブログ

※本メルマガの内容は、筆者の個人的な見解であり、他のいかなる個人の見解を代表ないし代理するものではなく、他の個人または組織がその内容に対して責任を負うことはありません。

※本メルマガは投資を推奨するものではありません。