… … …(記事全文2,628文字)高市総理が記者会見で積極財政、とりわけ消費税減税を明言したことを受け、「国債のデフォルトリスクが高まったとマーケットが判断し、その結果、国債の売りが先行して長期金利が上昇している」といった報道や解説が相次いでいます。

中には、英国のトラスショックになぞらえた「高市ショック」などというセンセーショナルな言葉を作って、今、「国債が危ない!」とあおり立て、「高市よ!積極財政をヤメロ!」と言わんばかりのメッセージを発しています。

https://jbpress.ismedia.jp/articles/-/92843

しかし、こうした煽りは事実に基づかず、データによって否定される、極めてミスリーディングな主張にすぎません。

しかし、まず冷静に確認すべきは、その上昇幅そのものが、決して「危機」と呼ぶような水準ではないという事実です。

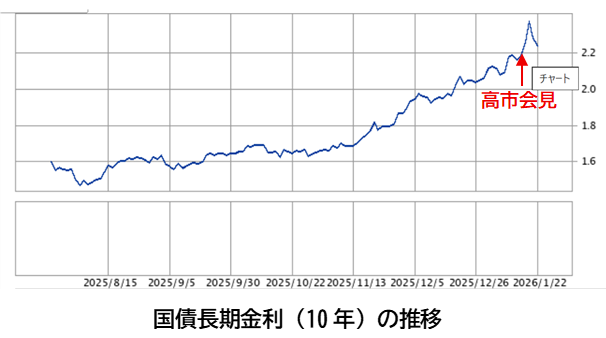

実際、直近の長期金利の動きは、歴史的に見ても、ごく限られたレンジ内での変動にすぎません。むしろ、すでに進行していた日銀の金融政策正常化局面における金利変動の延長線上に位置づけるのが、最も自然な解釈です。

短期間に多少の上下があったとしても、それは通常の市場変動の範囲内であり、「日本国債が売り崩されている」「市場が日本を見放した」といった表現は、実態を大きく誇張しています。

実際、長期金利のグラフを確認すると(↓)、高市会見(1月19日)の直後に金利が少々上昇しましたが、その後下落し、(植田利上げ後に実現している)「金利上昇トレンド」の範囲に収まっていることが分かります。

にもかかわらず、一部の報道や解説では、この小幅な金利上昇をことさらに大げさに取り上げ、「高市積極財政=市場の信認低下」「日本国債に重大な異変が起きている」かのような印象操作が行われています。

しかし、上記の様に冷静に指標を見れば、今回の金利変動が「信用不安」や「財政危機」を反映したものではないことは明白なのです。

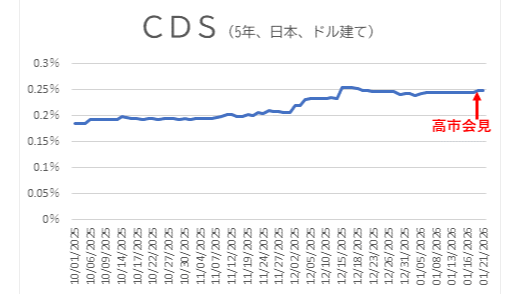

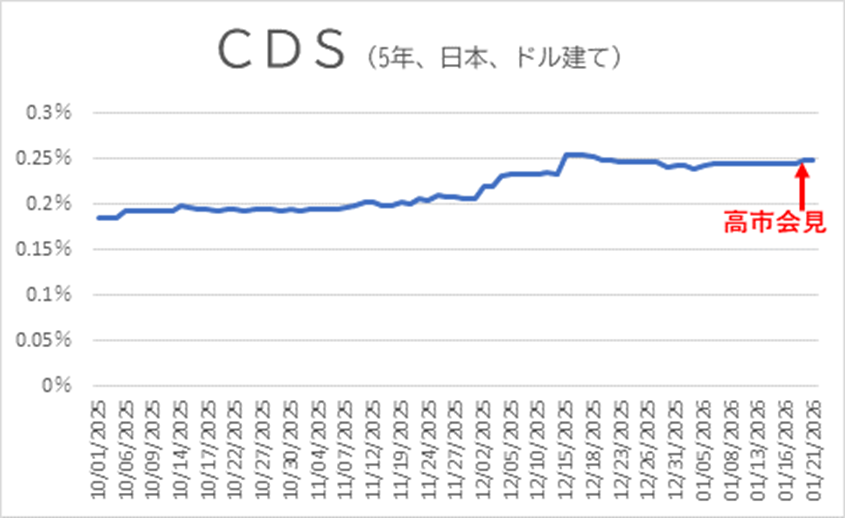

しかも、さらに重要なのは、日本国債のCDS(クレジット・デフォルト・スワップ)を見れば、今、「信用不安」「財政危機」と呼ぶべき状況ではないと、市場が明確に認識していることは一目瞭然です。

CDSとは、「その国がデフォルトした場合に備える保険料」であり、市場がその国のデフォルトリスクをどう評価しているかを、最もストレートに示す指標です。

ところが、直近の日本国債5年CDSは、おおむね 0.24~0.25%(約25bp)前後でほぼ横ばいです。高市総理の積極財政発言の前後で、目立った上昇は全く起きていません。

これは何を意味するのか。

それは、

購読するとすべてのコメントが読み放題!

購読申込はこちら

購読中の方は、こちらからログイン